Selv om de amerikanske tek-gigantenes tall for tredje kvartal var forholdsvis pene, skaper mangel på minnebrikker, «supply chain»-utfordringer og Apples nye operativsystem problemer for flere. Heller ikke covid-spøkelset har forsvunnet. Dette rammer selskapene på ulikt og skaper både vinnere og tapere.

Det var knyttet stor spenning til de amerikanske tek-selskapenes Q3-tall. Utfordringer innenfor både produksjon, frakt og teknologi har satt sine spor, og tallene tegnet et klart bilde av hvem som opplever størst problemer.

Jeg er i alle fall ikke i tvil om hvilket selskap som utgjør det sterkeste kortet på en investors hånd akkurat nå. Samtidig er det særlig ett kort jeg ville vurdert å kaste. Du kan se kjøps- og salgsanbefalingene mine lenger nede i artikkelen.

|

Samme utfordringer for alle

Noen av leserne husker kanskje FAANG-gjennomgangen etter Q2 i sommer. Tonen var i det store og hele ganske lik også denne gang.

Covid-19

Covid-19 spiller fortsatt en stor rolle, men på litt forskjellige måter:

Amazon: Nå som økonomiene åpner opp, blir forbruket flyttet fra varer og til tjenester. Det betyr at vi går mer på restauranter, i fornøyelsesparker etc. og handler mindre på nettet. I tillegg så foregår varehandelen i langt større grad i fysiske butikker. Dette er to av grunnene til at Amazon fikk et trist kvartal og at selskapet også guider om et svakt fjerdekvartal.

Google: Etterhvert som vi igjen kan begynne å reise, er det ventet at Googles annonseinntekter fra søk knyttet til reiser og ferier vil stige betraktelig.

Netflix: Flere av Netflix’ produksjoner har blitt utsatt grunnet covid-19. Gjenåpningen betyr at serier og filmer som er satt på pause endelig kan ferdigstilles. Netflix forventer at dette vil bidra til et kraftig hopp i antall abonnenter i kommende kvartal.

Minnebrikker

Mangelen på minnebrikker henger i stor grad sammen med koronapandemien. Likevel begynner dette å bli et såpass omfattende problem at det fortjener et eget avsnitt:

Apple: Det har lenge vært usikkert om Apple ville rammes av minnebrikkemangelen. Selskapet har et jerngrep på sine leverandører og er blant verdens største konsumenter av minnebrikker. Derfor antok mange at hvis noen hadde dette under kontroll, så måtte det være Apple. Slik var det ikke, og mangel på minnebrikker kombinert med «covid related manufacturing disruptions» i Asia hadde en estimert kostnad på hele seks milliarder dollar i forrige kvartal.

Neste kvartal venter selskapet at tapet blir enda større.

Microsoft: Selv om Microsoft kom med meget gode tall, så merket selskapet redusert etterspørsel fra hardware-produsenter (Dell, HP etc.) som er avhengige av minnebrikker. Dette var også tema forrige kvartal.

Tesla: Bilindustrien er blant dem som er hardest rammet av mangelen på minnebrikker. Derfor var det knyttet stor spenning til i hvilken grad dette ville påvirke Tesla. Enn så lenge ser det ikke ut til at mangel på minnebrikker har rammet Elon Musks bilproduksjon.

«Supply chain constraints»

Det er spesielt Amazon som merker “supply chain constraints” og stigende transportkostnader på kroppen. Det er flere grunner til dette, men spesielt viktig er selskapets lave marginer.

Apples nye operativsystem

Da Apple introduserte operativsystemet iOS 14.5 skapte det bekymring hos en rekke av tek-gigantene. I det nye operativsystemet må apper be om brukernes tillatelse til å følge deres bevegelser på nettet, og det har vært ventet at dette vil ramme selskaper med inntekter fra målrettet reklame hardt:

Facebook/Meta: Facebook leverte tall omtrent som ventet, men guidet om betydelig lavere omsetning enn konsensus i kommende kvartal. Konsensus for neste kvartal lå på 34,8 milliarder dollar i omsetning, men selskapet nedjusterte guidingen til 31,5-34 milliarder dollar.

Google: Google slipper billig unna, blant annet fordi de eier operativsystemet Android. Det er først og fremst datterselskapet YouTube som merker motvind grunnet iOS 14.5, men selv her beskrives omsetningstapet som «modest impact» av selskapets finansdirektør. YouTubes omsetning var ca. 200 millioner dollar lavere enn forventningene.

|

Tall og analyse

Tesla

Tesla leverte en justert EPS på 1,86 dollar, vesentlig bedre enn forventningene på 1,59 dollar. Det er tredje kvartal på rad Tesla leverer bedre EPS enn ventet. Omsetningen kom inn marginalt bedre enn ventet; 13,76 milliarder dollar mot ventet 13,63 milliarder dollar.

Selv om tallene var sterke, ga det ikke store kursutslag. Aksjen var svakt ned i etterhandel, men neste handelsdag steg den 3%.

Oktober var derimot en forrykende måned for Tesla, og aksjen steg hele 44 %. Viktige bidragsytere var sterke leveransetall, en sterk kvartalsrapport og en gigantavtale med Hertz på 100 000 biler. Verdien av denne anslås til 4,2 milliarder dollar.

Kvartalspresentasjonen viste at Tesla ser ut til å ha god kontroll på både minnebrikker og «supply chain constraints», og jeg tror dette har bidratt til siste tids kursoppgang.

Forrige gang jeg skrev om Tesla påpekte jeg at aksjen er alt for dyr. Jeg har ikke endret mening, men så lenge nyhetsstrømmen er såpass god er oppgangen forståelig.

Fundamentalt tror jeg Tesla kan gå en periode i møte med mye motvind. Selskapet bygger «gigantfabrikker» i både Texas og Tyskland, og kostnadene rundt dette kan fort bli høye. Det er altså ikke gitt at inntektene blir like bra de neste par kvartalene.

Microsoft

Microsoft fortsetter å levere langt bedre tall enn analytikernes estimater.

Forrige kvartal kom EPS inn på 2,27 dollar mot konsensus på 2,07 dollar. Også omsetningen var høyere enn ventet, 45,32 milliarder dollar mot ventet 43,97 milliarder dollar.

Jeg liker Microsoft svært godt. Selskapet er tilnærmet immun mot mye av turbulensen i markedet, og det har en svært god track-record. Aksjen er dyr, men risikoen er begrenset og selskapet har skyhøye marginer. Den kan derfor være interessant for den konservative og langsiktige investor, men jeg havner likevel ikke på mer enn «nøytral» grunnet prisingen.

| AKKURAT NÅ: Hør om neste aksjerakett før alle andre – Verdens beste aksjehandlere tipserLes mer |

Facebook /Meta

Meta Platforms er det nye navnet til Facebook. Navneendringen begrunnes med at selskapet vil være mer enn sosiale medier, men i stor grad er dette altså kosmetikk. For de som har tid kan det være interessant å ta en titt på videoene her.

Som nevnt leverte Meta (eller Facebook, om du vil) brukbare tall. EPS endte på 3,22 dollar mot ventet 3,19 dollar. Omsetningen ble noe svakere, med 29,01 milliarder dollar mot ventet 29,57 milliarder dollar. Som nevnt guidet selskapet om lavere omsetning enn konsensus neste kvartal, men det ble også meldt om tilbakekjøp av aksjer for hele 50 milliarder dollar fremover. Sistnevnte løftet kursen et par prosent i etterhandelen.

Jeg har tidligere anbefalt Facebook/Meta. Aksjen er blant de billigste tek-aksjene, og vekstutsiktene er gode. Det er en svært god kombinasjon.

På den annen side tror jeg Apples nye operativsystem kan skape vedvarende problemer for Meta. Det samme gjelder den pågående whistleblower-saken i USA. Her har selskapets tidligere ansatte, Frances Haugen, kommet med svært grove beskyldninger mot sin tidligere arbeidsgiver. Denne gangen tror jeg ikke selskapet kommer seg unna, og konsekvensene kan bli store.

Det finnes selvfølgelig faktorer som kan bidra til å støtte/løfte aksjekursen. Jeg tenker da spesielt på tilbakekjøp av egne aksjer. Likevel synes jeg Meta ikke lenger er en interessant kjøpskandidat. Konklusjonen blir «nøytral».

Apple

Tallene til Apple var omtrent som ventet med en EPS på 1,24 dollar og en omsetning på 83,36 milliarder dollar, noe under forventingene på 84,85 milliarder dollar. Tallene, kombinert med den nevnte ekstraregningen for mangel på minnebrikker og covid-19, gjorde at aksjen falt rundt 3 % i etterhandelen.

Jeg synes Apple begynner å bli interessant nå. Aksjen er fair priset, men jeg tror «katta er ute av sekken» med tanke på minnebrikkeproblemene. I tillegg oppgis etterspørselen etter selskapets nye telefon å være svært høy. Mye taler dermed for at 2022 blir et godt Apple-år, og dette bør løfte både konsensusestimater og aksjekursen.

Amazon

Amazons kvartalstall skuffet gedigent, og jeg tror vondt kan bli mye verre. Det var primært en EPS nesten 50 % under konsensus som skuffet (6,12 dollar/aksje mot ventet 8,92 dollar/aksje). Omsetningen var imidlertid også svak, 110,81 milliarder dollar mot ventet 111,6 milliarder dollar. Aksjen falt 4 % i etterhandelen, og det overrasket meg at den ikke falt mer.

Selskapet forteller at neste kvartal blir svakt, og de ser for seg en omsetning på 130-140 milliarder dollar. Konsensus ligger på 142,1 milliarder.

På toppen av det hele er aksjen svært dyr, og jeg tror dermed nedsiden er stor.

Her er jeg ikke i tvil: Amazon får en sterk salgsanbefaling og fremstår i mine øyne som en opplagt short-kandidat.

Netflix

Jeg må innrømme at jeg har tatt feil av Netflix. Selskapet ser nemlig ut til å klare seg meget bra til tross for økende konkurranse. Netflix’ evne til å treffe tidsånden med blockbusters som Squid Game er selvsagt sterkt medvirkende til dette.

Aksjen er imidlertid fortsatt svært dyr, så jeg forblir avventende.

I likhet med Microsoft leverer Google knallsterke tall kvartal etter kvartal. Den seneste kvartalsrapporten viste en EPS på 27,99 dollar mot ventet 23,47 dollar. Omsetningen var også sterk med 65,12 milliarder dollar mot ventet 63,34 milliarder dollar. Aksjen steg rundt 5 % på rapporten.

Google er et fantastisk selskap og en aksje som har alt: solid vekst, gode marginer og den er ikke dyr. En sterk kjøpsanbefaling her, altså.

|

Estimater og verdsetting

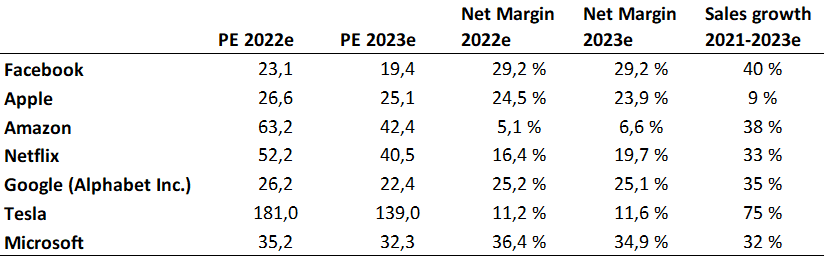

Med tanke på verdsetting, så ser jeg først og fremst på PE-multipler kombinert med salgsvekst. I tillegg verdsetter jeg høye marginer, som også er med i tabellen nedenfor:

Hos Markets.com kan nye kunder handle aksjer i alle de store tek-gigantene gratis i tre måneder. Foretrekker du gearede produkter, kan du gå både long og short i selskapene gjennom såkalte CFD-er. Det er heller ingen kurtasje når du handler aksje-CFD-er hos Markets.com.