Det har vært behagelig å være aksjonær i 2021, til tross for tidvise tumulter. De ledende aksjeindeksene har steget, mange kraftig, men enda bedre har det gått for våre aksjeraketter i 2021. Nå prøver vi å gjenta suksessen og finne de beste aksjer i 2022.

Særlig for én av aksjene våre stakk det fullstendig av, og den endte med å gi en avkastning på 164 %. Totalt ga aksjerakettene i 2021 en avkastning på 32,65 %. Til sammenligning endte verdensindeksen, MSCI, med en avkastning på 22,7 %.

| Få backtestede tradingsignaler på mobilen – GRATISKLIKK HER |

Hos daytrader.no har vi igjen funnet frem krystallkulen for å gi deg våre forslag til de beste aksjer i 2022. Det er viktig å understreke at såkalte aksjeraketter ofte er forbundet med stor volatilitet. Det betyr at potensialet er skyhøyt hvis ting går veien, men aksjene vil også kunne falle mer enn indeksen hvis det oppstår børsmotvind.

På aksjemarkedet finnes det aldri garantier for positiv avkastning. Og hvis en stor krise inntreffer, som i 2008 eller 2020, kan det bli stygt. Men listen nedenfor kan du bruke som inspirasjon i jakten på de beste aksjer i 2022.

[ez-toc]

| Vi anbefaler nettmegleren Markets.comKlikk her |

Beste aksjer 2022

Her presenterer vi de aksjene som vi synes ligner de mest spennende i 2022. Ved hver av aksjene har vi også vurdert risikonivået (høyt, middels, lavt). Risiko og avkastning følger som regel hverandre tett, og du bør ikke være redd for volatilitet med denne typen aksjer i porteføljen.

Nvidia (NASDAQ: NVDA)

Risiko: Middels

Den amerikanske chip-produsenten Nvidia har siden den spede start for 28 år siden hatt kurs mot stjernene. I løpet av de seneste tiårene har aksjen vært blant de aller beste investeringene på hele markedet. Bare de seneste seks årene kan aksjen vise til en avkastning på 3850 %, og det er i aller høyeste grad et selskap som nyter godt av den eksponentielle utviklingen innenfor IT- og datateknologi.

Noen investorer frykter at de beste årene ligger bak selskapet, men Nvidia motbeviser dette hver gang de legger frem nye kvartalstall. De to siste årene har det amerikanske teknologiselskapet satt ytterligere gang i veksten, og ved det seneste kvartalsregnskapet leverte Nvidia en omsetningsvekst på 50 % sammenlignet med samme periode i fjor. Blant annet derfor er aksjen med i våre forslag til de beste aksjer i 2022.

Med sin nåværende markedsverdi er Nvidia blant verdens ti mest verdifulle selskaper. Ingenting tyder imidlertid på at det stopper her. Det skyldes blant annet at selskapet er eksponert mot en rekke industrier som forventes å vokse kraftig i fremtiden. Nvidia ble skapt i 1993 med en tanke om at den neste bølgen innenfor datateknologi ville domineres av grafikkbaserte prosessorer, som kunne løse problemer som de alminnelige prosessorene ikke klarte. Selskapet startet med å produsere GPU-er (Graphics Processing Units) til gaming-bransjen, og det er fortsatt innenfor spillverdenen og GPU at Nvidia omsetter mest.

Selskapet har imidlertid kunne bruke disse GPU-ene som fundament til å bevege seg over mot andre områder. På Nvidias GTC-konferanse, hvor nye idéer og initiativer presenteres, kom det frem at selskapet støtter andre firmaer innenfor en lang rekke vekstindustrier, blant annet kunstig intelligens, cybersecurity, natural language processing, kvantedata, robotteknologi, selvkjørende biler, klimaforskning og digital biologi.

Metaverse skaper enormt potensial

Nvidia har også beveget seg inn i den virtuelle verdenen og, akkurat som Meta Platforms (tidligere Facebook), utviklet et produktunivers omkring Metaverse. Dette er en tredimensjonal utvikling av internettet, som Nvidia omtaler som Omniverse. Presentasjonen av Omniverse er på mange måter mer lovende og interessant enn Facebooks. Er du i tvil om Nvidia er et selskap for fremtiden, bør du ta en titt på presentasjonen fra den seneste GTC-konferansen. Her får du et innblikk i perspektivene i en virkelighetsnær, tredimensjonal verden og hvilken betydning det kan få for Nvidias forretning.

Du kan se hele CEO Jensen Huangs keynote under. Den gir en god forståelse for hvilke futuristiske muligheter Nvidias teknologi representerer.

Det er ingen tvil om Nvidias potensial. Derimot er det på sin plass å nevne at aksjen er volatil, fordi den opplever perioder med store stigninger. I kjølvannet av disse kan det oppstå korreksjoner som er større enn dem markedet vanligvis opplever. Aksjerakettene våre måles på hvordan de presterer det kommende året, men Nvidia er samtidig en aksje som det kan ha sin berettigelse i en langsiktig investors portefølje.

Dersom du kjøper deg inn på feil tidspunkt risikerer du å tape 20-30 %, men omvendt er oppsiden stor. Som investor kan du gardere deg mot fall ved å dele kjøpene opp i to eller tre like store porsjoner. Slik unngår du å legge hele investeringen på feil tidspunkt.

Hos nettmegleren Markets.com kan du handle Nvidia som aksje-CFD.

Uranium Royalty Corp (UROY.NASDAQ, URC-TSXV)

Risiko: Høy

Dette er et selskap som kan få aktivistiske investorer til å «se rødt». Her snakker vi nemlig om et firma som satser på atomenergi som fremtidens store energiressurs.

Teorien er at sol- og vindkraft ikke er effektivt nok til å erstatte kull og gass når kravet om den grønne omstilling skal innfris globalt. Ifølge atomkrafttilhengere vil verden derfor, før eller siden, igjen vende blikket mot atomenergi. Ikke bare er det en ekstremt energieffektiv ressurs, den er også 100 % karbonnøytral.

Det er også viktig å understreke at atomanlegg i dag befinner seg i en rivende utvikling. Fremtidens reaktorer er noen helt andre enn de kontroversielle mastodontene (Tsjernobyl, Fukushima etc.) som ble bygget for 50-60 år siden. Fremskrittene kan du lese mer om hos, eksempelvis, spennende danske prosjekter som Seaborg Technologies og Copenhagen Atomics.

Neste generasjon atomanlegg er mye sikrere og kommer i container-størrelser med såkalte saltreaktorer. Det er en agil og effektiv maskin som leverer ren energi, også når solen ikke skinner eller vinden blåser.

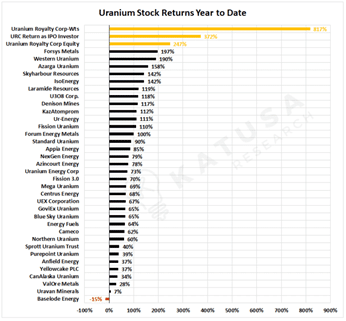

Uranium Royalty Corp er noe så sjeldent som et royalty-selskap i uranindustrien. Det betyr at selskapet kjøper fysisk uran til gunstige priser, eller forvalter og støtter gjelds- og egenkapitalinvesteringer i uranselskaper eller i royalty-strømmer innenfor uran. Alt dette høres kanskje innviklet ut, men i bunn og grunn handler det om at selskapet investerer i uran og uranselskaper når prisen er lav og nyter godt av dette når prisene stiger.

Bred eksponering

Som investor i Uranium Royalty Corp er du derfor ikke direkteeksponert mot en enkelt urangruve eller -selskap, men oppnår en bred eksponering mot grunnstoffet. Pengestrømmen kommer konstant fra honoraravtaler som selskapet har inngått med eksempelvis kanadiske Cigar Lake Mine.

Som investor må du håpe at ledelsen i Uranium Royalty Corp kjøper seg inn på riktige tidspunkter og at uranprisene stiger. Dette har vært tilfellet siden selskapet gikk på børs i slutten av 2019. Siden den gang har prisen på uran steget ca. 100 %, samtidig som aksjen har lagt ca. 500 % på kursen. I den seneste tid har Canadas rikeste råvareinvestor, Eric Sprott, rettet fokus mot uran, blant annet gjennom opprettelsen av Sprott Physical Uranium Trust. Det er et initiativ som har fungert som en øyenåpner for mulighetene innenfor uran blant fond i hele verden.

Poenget er enkelt: Uran kommer til å bli en stor mangelvare når/hvis verdens ledere erkjenner at sol og vind sannsynligvis ikke kan levere nok strøm til å erstatte kull og gass. I Uranium Royalty Corp sitter det en erfaren ledelse samtidig som et stort nettverk av privatinvestorer er involvert (bl.a. Eric Sprott, Rick Rule og Martin Katusa) – alle kjent for sine treffsikre råvareinvesteringer og gode renommé.

Uranium Royalty Corp er et lite selskap med en markedsverdi på kun 500 millioner dollar. Investorer må derfor være forberedt på volatilitet. Men med sine fordelaktige streaming-avtaler i uransektoren er selskapet godt plassert hvis uran satses på. Om du ønsker å støtte uran og atomkraft som energikilde er en personlig sak, men mulighetene er i alle fall store.

Du kan kjøpe aksjer i Uranium Royalty Corp hos Saxo Bank.

| Abonner på vår YouTube-kanal og se spennende tradingvideoerKlikk her |

Datadog (NASDAQ: DDOG)

Risiko: Høy

Datadog er en overvåknings- og analyse-programvare som benyttes av selskaper hvor IT-systemer er essensielle for forretningen. Ved hjelp av kunstig intelligens identifiseres ytelses- og sikkerhetsproblemer på tvers av IT-infrastruktur, applikasjoner, databaser og nettverk. Selskapet gir dermed kunder mulighet for å undersøke og løse problemer som oppstår i deres digitale økosystemer.

Med over 400 forskjellige tredjepartsintegrasjoner er Datadog en sterk og samlende plattform for firmaer som må holde styr på mange IT-systemer.

Selv om det finnes mange konkurrenter innenfor overvåkning av IT-infrastruktur, så har Datadog samlet dette i et svært brukervennlig grensesnitt. Og det er noe som tyder på at kundene er fornøyde. Det siste regnskapet viste en omsetningsvekst på 75 %, og i alt hadde selskapet 17 500 kunder i Q3 2021. Det er opp fra 13 100 på samme tid i fjor. 1800 av kundene omsetter årlig for 100 000 dollar eller mer, en stigning på 66,35 % i forhold til 2020. Det ses også en tendens til at kundene bruker mer enn ett Datadog-produkt. Faktisk bruker 77 % av kundene to eller flere produkter, mens nesten én av tre (31 %) bruker fire eller flere.

Se denne videoen hvis du vil lære mer om Datadogs produkter.

De seneste resultatene viste at Datadog ikke kun var et selskap som vokste sterkt mens koronapandemien tvang verden til lockdown. Ledelsen har hatt en god evne til, gang på gang, å kunne slå konsensus og etterfølgende løfte forventningene for den kommende perioden. Dette er noe som markedet liker og har betydd at Datadog har kunnet fortsette stigningene.

Ledelsen ser for seg at omsetningen øker 65 % i 2022. Anslaget kan være en anelse konservativt når vi ser på selskapets historikk. Hvis du ikke frykter volatile aksjer, samtidig som du tar på deg de lange brillene, så er Datadog en spennende aksje, både i 2022, men også i de kommende år.

Mercado Libre (NASDAQ: MELI)

Risiko: Middels

Mercado Libre kan nok best beskrives som Latin-Amerikas svar på Amazon. Selskapet har e-handel som største del av forretningen, men i takt med at Mercado Libre har vokst seg større, omfatter det i dag også andre områder. I fellesskap bidrar disse til en stadig økende del av omsetningen.

Gjennom Mercado Pago har selskapet posisjonert seg innenfor digitale betalingsløsninger i Latin-Amerika. Det totale betalingsvolumet for selskapets fintech-del har i løpet av det seneste året steget med 44 %, til 20,9 milliarder dollar. På samme tid har Mercado Libre også opplevd en flott stigning i sitt tredje forretningsbein, Mercado Envios – pakkelevering. Mercado Envios leverte 248 millioner pakker i tredje kvartal i år, 32 % flere enn samme periode for ett år siden.

Sør-Amerika er fortsatt et relativt umodent marked når det kommer til e-handel. Kun 4 % av all handel foregår på nettet i dag. Derfor skal det ikke mye fantasi til for å forestille seg at det tallet både kan tre- og femdobles i det neste tiåret.

Mercado Libre vokser raskt. De to seneste årene har bydd på omsetningsøkninger på 60-110 % sammenlignet med de samme tidspunktene året før. Aksjonærene er også glade for å se at det ikke kun var i pandemiens verste periode at selskapet klarte å vokse, men at stigningene har fortsatt etter at verden igjen åpnet dørene. I 2021 har imidlertid aksjen tatt seg en pust i bakken, men det betyr samtidig – hvis du tror på Mercado Libre – at det kan være rom for flotte stigninger i 2022.

Konkurransefortrinn

Truslene mot Mercado Libre kommer i første rekke fra noen av de andre sterke, internasjonale spillerne, som også forsøker å styrke markedsposisjonen i Latin-Amerika. Kjente aktører som Amazon og Sea Ltd. er dem som i størst grad forsøker å få fotfeste på kontinentet. Det er imidlertid opplagt å mene at Mercado Libre har et stort forsprang, fordi selskapet allerede har en meget velutbygget infrastruktur.

Selskapets e-handelsforretning ser ut til å få medvind i den kommende perioden. Grand View Research anslår at e-handel vil se en vekstrate på 10 % helt frem til 2028. Dette vil trolig skubbe hele bransjen i riktig retning og fordoble omsetningen for industrien i denne perioden.

Også betalingsdelen er et av Mercado Libres sterkeste kort. Mercado Pago var first mover på det latinamerikanske markedet, og nettopp det gir selskapet en fordel mot utenlandske konkurrenter som brasilianske PagoSesuro og StoneCo samt sørøstasiatiske Sea Ltd.

Hos nettmegleren Markets.com kan du handle Mercado Libre som aksje-CFD.

| Vi anbefaler nettmegleren Markets.comKlikk her |

Cabral Gold (CVE: CBR)

Risiko: Høy

Cabral Gold er en såkalt «junior gold miner». Det betyr at selskapet på nåværende tidspunkt ikke utvinner gull, men utelukkende leter etter det etterspurte materialet. Letingen foregår i det historiske gulldistriktet Cuiú Cuiú i Brasil, et område som Cabral eier 100 %, men selskapet er kanadisk og har hovedkontor i Vancouver.

Selskapet har allerede identifisert over 1,5 millioner troy ounces (oz.) med gull, et tall som fortsetter å øke. Nåværende påviste forekomster bør kunne forsvare en kurs på mellom 1 og 1,5 kanadiske dollar (avhengig av break even- og gullpris).

Administrerende direktør Alan Carter (nest største aksjonær i selskapet) har uttalt at han tror det finnes minst +/- 5 millioner oz. gull i området, mens de mest optimistiske anslagene går helt opp til 10 millioner oz.

Cabral Gold gikk tidligere i år til anskaffelse av flere rigger, noe som betyr økt leteaktivitet. Og i løpet av de seneste månedene har selskapet oppdaget flere «oxide blankets», eller «tepper» av gull, i det øverste jordsmonnet. Dette gullet er langt enklere å utvinne og funnene er derfor betydningsfulle, men aksjekursen har ikke reagert nevneverdig (enda).

Siden Cabral Gold på nåværende tidspunkt kun leter etter gull («gullteppene» kan endre på dette), korrelerer ikke aksjekursen like mye med gullprisen som hos de større gruveselskapene. En eventuelt stigende gullpris vil imidlertid bidra til et bedre sentiment i sektoren, noe som bør smitte over på Cabral Gold. Stigende inflasjon, som vi opplever nå, har historisk sett ofte trukket gullprisen med seg opp. Om det samme skjer denne gang gjenstår å se, men flere råvareeksperter venter på store stigninger i edelmetallet.

Flere triggere

I videoen nedenfor (fra november 2021) kan du se CEO Alan Carter fortelle mer om prosjektet.

Å investere i Cabral Gold er for dem med en viss form for risikoappetitt. Eier du aksjer i selskapet må du være forberedt på volatilitet. Driften foregår som nevnt i Brasil, og det kan være forbundet med andre makroforhold og risikoer enn hva vi er vant med i f.eks. Europa.

Selskapet, eller i alle fall laboratoriene som undersøker prøvene fra Cuiú Cuiú, har hatt covid-utfordringer i de seneste mange månedene. Dette har blant annet medført lang svartid på boreprøver, noe som har påvirket nyhetsflyten fra selskapet og trolig fått en del investorer til å kaste kortene. Det er også forholdsvis store short-posisjoner i aksjen, noe som er med å presse kursen. Omvendt kan det oppstå en såkalt short-squeeze hvis aksjen plutselig skyter fart oppover.

Hvis Alan Carter leverer på linje med forventningene han selv har vært med å skru opp, kan Cabral Gold bli en GULLkantet investering og en av de beste aksjer i 2022.

Aksjen er tilgjengelig for handel i både Canada og USA, men vil du investere i aksjen bør dette skje via børsen i Toronto.

Du kan kjøpe aksjer i Cabral Gold hos Saxo Bank.

Fortinet (NASDAQ: FTNT)

Risiko: Middels

Cybersecurity er noe stadig flere selskaper tvinges til å ta – og tar – på alvor. Antall hacker- og malware-angrep har steget kraftig de seneste årene, en tendens som neppe avtar med det første. Det kommer tydelig frem når vi ser på hvor mange som jobber i industrien og hvor store beløp som settes av til cybersecurity.

De neste årene vil hundrevis av millioner nye enheter komme på nettet i forbindelse med overgangen til Internet of Things (IoT). Dette vil trolig få behovet for gode sikkerhetsløsninger til å eksplodere.

Hele cybersecurity-industrien profiterer på utviklingen, og blant dem som står aller sterkest er Fortinet Inc. Det amerikanske selskapet har eksistert siden 2000, og det er derfor ikke en helt ny spiller. Fortinet har i løpet av de siste 20 årene klart å fornye seg innenfor selskapets egne rammer, og det har en bedre utgiftsstyring enn mange av konkurrentene. Det betyr at firmaet vokser med 20-30 % per år og presterer bedre enn resten av bransjen – en bransje som vokser kraftig også på generell basis.

I det siste kvartalsregnskapet leverte Fortinet en omsetningsvekst på imponerende 33 %. Det er med andre ord ingenting som tyder på at akselerasjonen er ved å avta. Tvert imot.

En annen fordel som Fortinet har, er muligheten for å bli tatt opp i NASDAQ 100-indeksen. Det kan føre til at en lang rekke institusjonelle investorer kjøper aksjen og gir den et ytterligere skubb oppover.

Fortinet fremstår mer konservative enn resten av bransjen. For to år siden ble Cybersponse, en plattform for sikkerhetsautomatisering, oppkjøpt. Dermed blir Fortinet i høyere grad eksponert mot tjenester som SOAR og SIEM. Systemene automatiserer datainnsamling og gjør det mulig å finne, og respondere på, hacker-trusler. Dette skjer blant annet ved maskinlæring som hjelper IT-sikkerhetsfolk med å avverge truslene.

Fortinet er en investering som balanserer en raskt voksende industri med en solid og konservativ tilgang til hvordan å drive forretning.

Hos nettmegleren Markets.com kan du handle Fortinet som aksje-CFD..

| Bli en bedre trader med vårt nye e-kursKlikk her |

Observe Medical (XOAS: OBSRV)

Risiko: Høy

Observe Medical er en hurtigvoksende, skandinavisk produsent av medisinske enheter. Selskapet befinner seg i en ekspansjonsfase med sitt kjerneprodukt, SIPPI, som løser to velkjente problemer hos pasienter med blærekateter.

- Urinmonitorering – Løses av SIPPI ved å måle urinmengden elektronisk og videresende disse opplysningene trådløst. Den automatiske monitoreringsprosessen begrenser menneskelige feil og unøyaktigheter hos personalet.

- Urinveisinfeksjon under innleggelse – Urinveisinfeksjoner er vanlig blant innlagte pasienter. Med SIPPI reduseres risikoen for dette gjennom et lag av patentert silikonolje på enheten. I kliniske forsøk har dette vist seg effektivt ved å hindre bakterienes biofilmdannelse på fremmedlegemer i urinveiene. Enheten kan også overvåke om pasientene utvikler urinveisinfeksjoner.

Til å starte med målrettes produktet intensivavdelinger med en stor andel av pasienter med kateter. Produktet er allerede i bruk i flere europeiske land, blant annet det profilerte Karolinska Institutet i Stockholm. Her inngår SIPPI i kliniske forsøk hvor sykehusets leger undersøker akutte nyreskader hos intensivpasienter.

På bunnlinjen kan denne automatiske monitoreringen spare en intensivplass for 35 000 til 60 000 dollar per år. Selskapet har en margin på 40 %, noe som er høyere enn konkurrentene. Større selskaper som produserer medisinske enheter er ofte lønnsomme med marginer på 20-30 %. Observe Medical går fortsatt ikke med overskudd, men omsetningen er stigende.

Amerikansk døråpner

Dette må anses som normalt for en relativt ny spiller på markedet. Med en markedsverdi på i overkant av 300 millioner kroner er aksjen en såkalt mikro-cap. En nylig godkjent patent i USA har imidlertid satt Observe Medical i posisjon til å entre det amerikanske markedet i 2022.

Ledelsen fokuserer på langsiktig suksess, ikke kortsiktig økonomisk gevinst, og eier selv en betydelig andel av aksjene. Dette kommer til uttrykk gjennom et lavt «free flow» av tilgjengelige aksjer.

Selskapet har massevis av klassisk rakettpotensial. Økonomisk virker besparelser på opptil 60 000 dollar per seng meget attraktivt for sykehusene. Hvis alt går som det skal, kan besparelsen i stor grad ende opp på Observe Medicals bunnlinje, hvilket vil være attraktivt som investor å være eksponert mot.

Med det sagt: Risikonivået er høyt, blant annet fordi selskapet har en kort track record. I tillegg har fortsatt ikke potensialet manifestert seg på bunnlinjen.

Som investor er det ventelig at aksjeprisen vil svinge. Men særlig grunnet selskapets håp og planer om å fortsette ekspansjonen fra Europa til USA blir Observe Medical spennende å følge. Her kan det ligge en ekstra oppside for risikovillige investorer.

Du kan kjøpe aksjer i Observe Medical hos Saxo Bank.

Bonus: Axie Infinity (kryptovaluta)

Risiko: Meget høy

Det siste forslaget blant neste års nyttårsraketter er også det «friskeste», og vi har tatt det med som en bonus. Dette er ikke en aksje, men derimot en «token» med navn Axie Infinity Shards.

Axie Infinity er et pokemon-inspirert spillunivers hvor du kan samle tokens ved å bidra til spillets økosystem. Spillerne kan blant annet kjempe mot hverandre, oppfostre nye kjæledyr (Axies) og bygge steder hvor disse kan bo. For deg som ikke aner hva en Axie er, er det mest nærliggende å sammenligne med de mer kjente Pokemons.

Spillet skiller seg fra andre ved at det er blockchain-basert. Det gjør det blant annet mulig å eie gjenstandene i spillet. Som spiller eier du dine egne Axies, men også andre elementer, eksempelvis virtuelt land. Det betyr også at du har mulighet til å videreselge alle elementene i spillet som såkalte NFT-er.

En NFT er et digitalt objekt, for eksempel en Axie, virtuelle solbriller, skatebord eller virtuell kunst. Et av spillet poenger er at deltakerne må kjøpe tre Axies for å kunne være med. Disse kan deretter «avles» av spillerne, selges på markedsplassen og slik skape en inntekt.

Vi vet at dette kan fremstå uforståelig for mange. Men når vi tenker over at mange unge daglig bruker flere timer i virtuelle universer, så er det opplagt at det kan være en økonomi i blomstring rundt disse spillene.

Inntekstkilde

I motsetning til mange andre blockchain- og kryptoprosjekter så er dette et populært spill, og antall spillere har vokst eksplosivt i det siste året. I dag har Axies ca. to millioner aktive brukere, og det kommer i omegnen av 130 000 nye spillere hver måned.

Med muligheter for å tjene ca. 800 dollar i måneden har spillet blitt populært i land som Filippinene, Venezuela og Thailand. Beløpet er vesentlig høyere enn minstelønnen i flere av disse landene og gjør «play to earn» til en attraktiv måte å spille på. Modellen har med garanti kommet for å bli, og Axie Infinity er ledende på området.

Hvis du vil lære mer om spillet og hvilken betydning det har hatt under pandemien, anbefaler vi denne videoen:

Som investor kan du kjøpe spillets «governance token», AXS, som representerer en del av hele spilluniverset. Med denne har du blant annet stemmerettigheter og innflytelse på utvikling og overskuddsdeling.

Det er verdt å nevne at AXS-utviklingen er avhengig av den generelle kryptoutviklingen. Fortsetter bull-markedet i bitcoin kan AXS godt stige flere hundre prosent. Omvendt kan den også falle 80-90 % i et bjørnemarked. Dette skaper en fornuftig asymmetri mellom risiko og avkastning: Du kan maksimalt tape 100 %, men i positive scenarioer vil avkastningen ligge betydelig høyere.

Ofte stile spørsmål

Våre forslag til beste aksjer i 2022 er aksjer som vi tror kan stige kraftig i 2022 dersom tingene går riktig vei i de ulike selskapene. Aksjene har vi, sammen med våre søstersider i Danmark og Sverige, plukket ut basert på egne erfaringer og overbevisning.

Nei, overhodet ikke. Det finnes aldri noen garanti når du investerer, heller ikke denne gang. Vi tror imidlertid på aksjene vi omtaler kan bli noen av de beste aksjer i 2022, men det må ikke være noen tvil: Stort potensial er ofte forbundet med høyere risiko enn vanlig.

Aksjene vi tror kan bli blant de beste aksjer i 2022 finnes tilgjengelig på noen av de mest populære handelsplattformene på markedet.

Redaksjonens medlemmer eier aksjer i Nvidia, Uranium Royalty Corp, Datadog, Mercado Libre, Cabral Gold, Fortinet, Observe Medical og Axie Infinity Shards (AXS).