ESG-begrepet står sentralt i moderne kapitalforvaltning. De fleste er kjent med tanken om at ESG bidrar til at sparepengene våre får et positivt fotavtrykk. Men ESG gir også investorer bedre forståelse for selskapene man investerer i, spesielt hvilke risikoer man står ovenfor. I tillegg «tvinges» man til å investere i mer fremtidsrettede industrier, og kombinert med økende investeringer i ESG-fond skaper dette trolig grobunn for meravkastning.

Av Tor Klaveness

Environmental, social og governace er ordene som skjuler seg bak ESG-forkortelsen. Uttrykket får stadig større innflytelse for både private og institusjonelle investorer, samtidig som det har fått en vesentlig rolle i den offentlige og politiske debatten. Joe Biden, som vant det amerikanske presidentvalget for en måned siden, hadde blant annet et stort ESG-fokus i sin valgkamp.

Flere ESG-vennlige selskaper i USA reagerte positivt på valgutfallet. Du kan lese mer om noen aksjer som kan nyte godt av at Joe Biden setter seg i Det ovale kontor fra og med januar her.

|

Selskaper kjemper om å fremstå så ESG-vennlig så mulig, mens investorer jakter muligheter for å tjene penger og ta vare på omgivelsene på samme tid. De “grønneste” selskapene fokuserer i størst grad på E-en i ESG, altså miljøet, men det er verdt å merke seg at også tungindustri har kjempet seg inn på ESG-markedet.

Men vet du egentlig hva som ligger i ESG-begrepet og hvorfor det har blitt så viktig for både selskap og investorer å jakte den gode samvittighet?

ESG – kort sammendrag

ESG fra en forvalter/investors ståsted betyr at miljø, sosiale forhold/rettigheter og selskapsstyring (ESG) skal vektlegges i analysearbeid og beslutningsprosesser. Man skal videre være en aktiv eier, og man skal søke informasjon om forhold tilknyttet ESG i selskaper man investerer i. ESG er omfattende og inkluderer hvordan selskaper forholder seg til følgende:

- Environmental: klimaendringer, forbruk av naturressurser, avfall, luftforurensing, avskoging og biologisk mangfold.

- Social: mangfold, menneskerettigheter, forbrukerrettigheter og dyrevelferd.

- Governance: selskapsstruktur, forhold til ansatte (bl.a. fagforeninger og ansatterepresentanter i styre), lønn til ledelse og ansatte.

Hvorfor ESG?

For selskaper lønner det seg å fokusere på ESG da det gjerne gir:

- Økt omsetning fordi man orienterer seg mot fremtidsrettede produkter og industrier.

- Lavere kostnader grunnet økt fokus på miljø/forbruk, færre arbeidskonflikter, færre og mindre kompliserte regulatoriske prosesser etc.

- Økt motivasjon blant ansatte.

- Bedre investeringer fordi man evner å tenke mer langsiktig.

Investorer setter selvsagt pris på alt dette – ESG gir selskapene både vekst og inntekter. Men det er også andre grunner til at ESG er interessant for investorer.

Det første går på at man skal forstå hva man investerer i. Dette kan være vanskelig når stadig mer av selskapsverdiene består av immaterielle eiendeler som merkevare og rykte. For investorer er det vanskelig å verdsette dette fordi man står overfor kompliserte sammenhenger og ofte har begrenset informasjon. I denne sammenheng vil ESG være verdifullt. En ESG-«score» eller analyse forteller mye om selskapet, og ofte fra et helt annet ståsted en tradisjonelle aksjeanalyser og sektorrapporter.

| Meld deg inn i vår Facebook-gruppe - Norske daytradere.Klikk her |

En annen grunn til at ESG er nyttig for investorer er at det forteller mye om risikoen tilknyttet en investering. Selskaper som ikke tar ESG seriøst eller opererer i tvilsomme industrier får dårlige «ratings». Også dette er verdifull informasjon for investorer.

Hos Storebrand, en av Nordens største forvaltere, hevder de at ESG gir en bedre risikoforståelse. Samtidig poengterer selskapet at ESG-fokuset presser markedsaktørene til å være mer fremtidsorienterte og at dette skaper vekstmuligheter – også for deg som investor.

ESG – har det en kostnad?

ESG-fond ekskluderer relativt mange selskaper fra sine «investeringsunivers». Eksempler på selskaper og sektorer er kullprodusenter, tobakksprodusenter, en rekke våpenprodusenter og selskaper som bryter menneskerettigheter. Kritiske røster hevder eksklusjon har en kostnad fordi man går glipp av gode kjøpsmuligheter. Intuitivt høres dette kanskje logisk ut, men mye tyder på at dette ikke stemmer og at hvis eksklusjon har en effekt, så er den heller positiv.

Følgende støtter opp om denne tilnærmingen:

- Avkastningen til Storebrands indeksfond har over lang tid vært tilsvarende eller bedre enn sammenlignbare indekser. Konklusjonen deres er klar: ESG har ikke hatt en kostnad.

- BlackRock undersøkte tidligere i år hvordan ESG-indekser har gjort det sammenlignet med markedet, både under markedsturbulensen i begynnelsen av året og under korreksjoner i 2015-2016 og 2018. Konklusjonen var at 88% av ESG-indeksene hadde gjort det bedre enn markedet.

BlackRock tar riktignok for seg et begrenset tidsrom, men tallene er interessante. Videre trekkes det frem at de viktigste årsakene til meravkastning er a) «momentum» og b) at selskaper som scorer høyt på ESG gjerne jobber tettere med sin «supply chain» og ofte har bedre selskapsstyring. Selskaper innen olje- og gassindustrien har gjerne svake ESG «scores», og dette er en sektor som har gjort det svakt på børsene de siste årene. Likevel trekkes ikke denne sektorens dårlige avkastning frem som en forklaringsfaktor.

Momentum

«Momentum» viser til den økende etterspørselen etter aksjer som scorer høyt innen ESG. I følge Morningstar utgjorde investeringene i europeiske ESG-fond hele € 50 milliarder i Q3 i år. Dette er 40% av de totale fondsinvesteringene, og det er rimelig å anta at den høye interessen legger press på aksjekursene til selskaper som fokuserer på ESG. Dette bidrar igjen til at ESG-forvaltere får god avkastning og mye tyder på at denne utviklingen vil fortsette.

Forvaltere merker etterspørsel etter ESG-produkter fra både småinvestorer og profesjonelle aktører. Eksisterende fond får nye innskudd, og flere nye fond og kapitalforvaltere kommer på banen. Også hos nettmeglerne tilbyr investorer og tradere mulighet til å spekulere i ESG-produkter. Hos CFD-plattformen til Markets, MarketsX, kan du eksempelvis gå kort eller lang i et ESG-blend (en form for fond) eller en ESG-relatert ETF. Markets´ ESG-blend består av store amerikanske aksjer som:

- Microsoft

- Alphabet

- Visa

- McDonald´s

- Coca-Cola

|

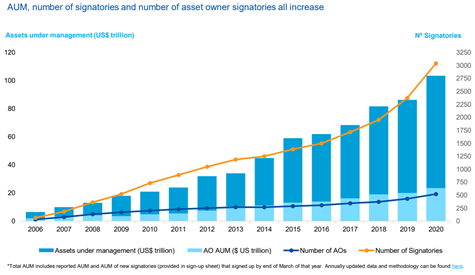

I tillegg har et økende antall forvaltere begynt å omfavne ESG ved at de støtter opp om initiativer som det FN-assosierte organet PRI (Principles for Responsible Investment). Ved å støtte PRI forplikter forvaltere seg til å investere etter ESG-prinsipper og kriterier. I dag har over 3100 forvaltere samt noen hundre tjenesteytere sluttet seg til PRI, og til sammen har de en forvaltningskapital på $103 000 milliarder, dvs. over 80 ganger så mye som det norske oljefondet. Norden er tidlig ute, og de fleste av våre store forvaltere har nå sluttet seg til PRI.

Som man ser er støtten økende, spesielt de siste par årene, et bilde som også Storebrand kan bekrefte. For to-tre år siden måtte Storebrand ofte rettferdiggjøre sitt fokus på ESG. I dag sier de at institusjonelle investorer tar ESG som en selvfølge.

ESG-«scores»

De siste årene har en rekke leverandører av finansielle nyheter som bl.a. Sustainalytics (Morningstar), MSCI og Fitch begynt å gi selskaper karakterer for ESG (såkalte «scores» eller «ratings»). Selv om historikken er begrenset, gir dette forvaltere og analytikere nye verktøy.

Fundamental aksjeverdsettelse

MSCI gjennomførte tidligere i år et studie hvor de så på hvordan selskapers kapitalkostnader henger sammen med deres ESG-«score». MSCI tok kun for seg de siste fire årene, men funnene er interessante og bekrefter en klar sammenheng mellom ESG-«score» og kapitalkostnad. Det som gjør analysen interessant er at beregningene også er gjort for hver enkelt industri. Dermed lukes (potensiell) «industry bias» ut, og man får et bedre sammenligningsgrunnlag.

Resultatene viser at de som er best i klassen innen ESG har en kapitalkostnad på rundt 0,4 prosentpoeng lavere enn de som har dårligst score (med variasjoner fra industri til industri). Denne forskjellen er signifikant, og fra et verdsettingsperspektiv er det interessant fordi lavere kapitalkostnad tilsier en lavere neddiskonteringsrate av kontantstrømmene. Dermed får man en høyere verdsetting av aksjen.

Kvantitativ forvaltning – nye muligheter åpner seg

Til tross for utfordringer som bl.a. begrenset historikk og «ratings» som ikke oppdateres jevnlig, gir ESG-«ratings» kvantitative forvaltere spennende muligheter. Sustainalytics er en ledende aktør på området, og et eksempel på en kvantitativ «rating» finner du her. Tidligere nevnte PRI gir en gjennomgang av en typisk investeringsprosess og nevner også en håndfull spennende forvaltere her. Til tross for at datagrunnlaget ikke er det beste, så er mulighetene trolig større nå enn fremover ettersom ESG tross alt er relativt nytt innen kapitalforvaltning.

Videre er et studie gjennomført av Sustainalytics interessant. De har backtestet 96 «long only» investeringsstrategier fra 2010/2011 og frem til juni 2018. Deretter undersøkte de hvordan ESG-data kunne bidra til risikojustert meravkastning. De kommer frem til at ESG-data bidrar til meravkastning i 87 av de 96 tilfellene, og i 41 tilfeller var meravkastningen statistisk signifikant.

Dette er spennende, og vi vil helt sikkert se økende bruk av ESG «ratings» innen kvantitativ forvaltning.

Takk til Sunniva Bratt Slette (investeringsanalytiker) og Bård Bringedal (leder aksjeforvaltning) i Storebrand Asset Management for nyttige innspill til artikkelen.