Gjennom hele 2021 har markedsanalysene vært preget av påstander om en igangværende sektorrotasjon. FAANG-aksjene er blant dem som mange mener kommer til å lide mest. Vår analytiker er ikke like bastant og ser flere kjøpskandidater blant teknologigigantene.

Av Tor Klaveness

Etter tidenes bull-rally er det naturlig å stille spørsmål til om ikke FAANG aksjene (Facebook, Amazon, Apple, Netflix og Google) snart tar seg en pust i bakken.

Det har dessuten vært skrevet og sagt mye om at stigende renter i USA kan trigge en sektorrotasjon fra vekst til verdi. Sammen med denne argumentasjonen har det også kommet råd om at man kanskje burde vekte ned i teknologi? Hvis man altså sitter på slike aksjer.

Jeg støtter synspunktet om at verdi snart vil komme inn i varmen (igjen), skjønt jeg tror ikke nødvendigvis det er stigende renter som trigger det. Uansett bør man ikke kaste teknologi ut av porteføljen – her er det fortsatt flere gode kjøp.

|

Står vi foran et væromslag?

I finans er to helt sentrale investeringskriterier inntjening og vekst.

I teorien er aksjer som har begge deler, altså høy inntjening (p.t. og målt i forhold til markedsverdi) og høy vekst, feilpriset. Man får ikke i både pose og sekk.

Det har vært skrevet og sagt mye om at vi står ovenfor en mulig sektorrotasjon. At vi går fra vekst til verdi. Når vi snakker om sektorrotasjon mener vi at pengene forblir i aksjemarkedet, men at investorene begynner å favorisere selskaper hvor det allerede skapes verdi fremfor selskaper som vokser og hvor det (muligvis) kan skapes fremtidig inntjening og verdi. Når mange endrer preferanser og justerer porteføljene sine, vil dette påvirke aksjekursene. Tanken er at typiske verdiaksjer vil kunne få en renessanse samtidig som typiske vekstaksjer tar en pust i bakken.

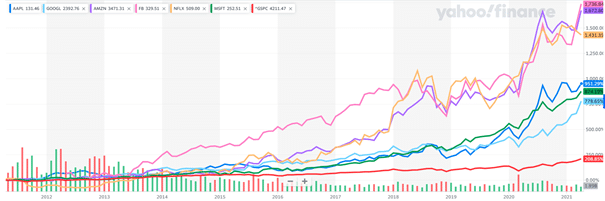

Hvis vi ser på siste tiårs utvikling i de største teknologiaksjene, så er det ikke unaturlig å tenke at dette snart vil skje. Kursutviklingen har vært formidabel (klikk på bildet for større versjon).

Problemet er imidlertid at syklusene for hva markedet foretrekker er relativt lange, og det finnes ingen regler for hva som utløser et “væromslag” på markedene.

Eksempelvis har markedet hatt en preferanse for vekst siden finanskrisen i 2008-2009. Tiåret før var det verdi som var i vinden, og det væromslaget ble trigget av dot.com-kollapsen.

Renteeffekten er konstruert

Jeg har tidligere skrevet at en stigende rente rammer aksjer hvor inntjeningen ligger langt frem i tid. Isolert sett er dette selvsagt riktig. Den langsiktige renten er riktignok på vei opp, men i et historisk perspektiv er den fortsatt lav.

Så hva med følgende resonnement/teori som Ann Guntli i RMB Capital trekker frem i en kommentar til Forbes:

– Den økonomiske veksten har vært slapp etter finanskrisen, og ettersom investorer ikke har funnet vekst i økonomien, så har de søkt vekst i selskaper. Det er altså ikke renten som er problemet, det er svak økonomisk vekst, hevder Guntli.

I tillegg har selvfølgelig FAANG-selskapene levert langt større vekst og, ikke minst, inntjening enn hva de fleste av oss kunne forstille oss. Dermed har rallyet kunne pågå lenge.

Jeg synes Ann Guntlis resonnement har mye for seg. Renten har tross alt gått opp og ned før, og da var det ikke mange som snakket om effekten dette hadde på vekstaksjer. Dermed fremstår argumentet om effekten av en stigende rente litt konstruert.

Hva så med den økonomiske veksten? Joe Biden er allerede godt i gang med å gjennomføre omfattende reformer. Den demokratiske presidenten har allerede økt minstelønnen til offentlig ansatte fra 10.95 dollar til 15 dollar i timen. I tillegg kommer andre tiltak og tidenes infrastruktursatsing. Veksten kommer uten tvil, men det kan tenkes den blir skjør grunnet den økende gjeldbyrden.

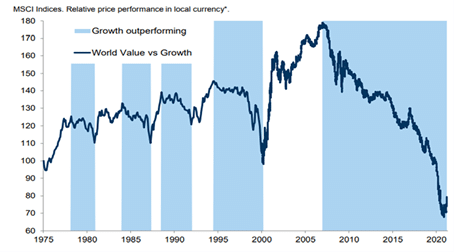

Hvis vi ser på følgende graf, så er det indikasjoner på at vi allerede er ved et veiskille:

Det er altså en del som taler for at vi står foran et væromslag. Betyr en eventuell sektorrotasjon at vi skal vekte oss ned i teknologi? La oss se på verdsettingen.

| Meld deg inn i vår Facebook-gruppe – Norske daytradere.Klikk her |

Verdsettingen peker på klare kjøpskandidater

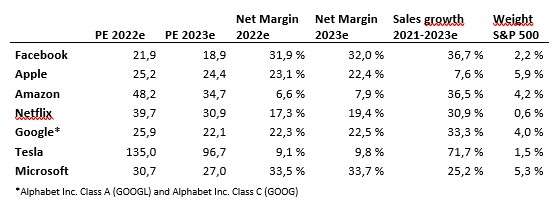

Tabellen under viser nøkkeltall for FAANG aksjene samt Tesla og Microsoft:

Etter min mening fremstår Google (Alphabet) og Facebook som gode kjøp. På inntjening (price/earnings) prises de to aksjene omtrent på samme nivå som S&P 500-indeksen (22x neste år).

Vekstutsiktene til begge selskapene er imidlertid svært gode. I tillegg til vekst verdsetter jeg stabile/stigende marginer. Her scorer de også godt, og jeg ser ingen grunn til hvorfor man ikke bør eie Facebook og Google.

Hvis vi ser på Apple, så er aksjen heller ikke spesielt dyr, men vekstutsiktene er moderate. Derfor avventer jeg.

Microsoft inngår riktignok ikke i FAANG-selskapene, men opererer likevel innenfor den samme sektoren. Selskapet er litt dyrt, i alle fall noe dyrere enn Apple. Til gjengjeld er veksten bedre, men ikke god nok til at aksjen flytter seg ut av hold-kategorien.

Når det kommer til Netflix så tror jeg konkurransen blir hard fremover, ikke minst grunnet nye konkurrenter som eksempelvis Disney.

Amazon er for dyr på multipler og er derfor ikke en aksje jeg vil kjøpe på dagens nivå.

|

Short Tesla

Heller ikke Tesla er å finne i FAANG-forkortelsen, men som en storaktør innenfor teknologi- og vekstsektoren er det åpenlyst å inkludere dem i artikkelen. Her har jeg ikke sett noen som kan forsvare dagens verdsetting fundamentalt. Problemene er blant annet følgende:

- Man ser for seg 9,1 % og 9,8 % nettomargin i 2022 og 2023. For meg virker dette svært optimistisk for et selskap i kraftig vekst. Hvis vi ser på de tre største tyske bilprodusentene, så klarte BWM, som er kjent som en pengemaskin, 7,3 % i 2018. Volkswagen og Daimler ligger på 4-5 %.

- Daimler, BWM og Volkswagen prises alle til rundt 0.3x EV/sales for 2022e. Tesla prises til nesten 10x EV/sales for 2022e. Det innebærer at Tesla er rundt 30 ganger så dyr…

PS! Den kritiske leser vil nok påpeke at mange av disse selskapene vil møte regulatorisk motvind. Det gjelder i stor grad beskyldninger om misbruk av markedsmakt og et økende skattetrykk.

Jeg tror også dette kommer, men for enkelthets skyld har jeg tatt utgangspunkt i at det er tatt høyde for dette i analytikerestimatene. Dessuten tar det erfaringsmessig tid før vi ser den store effekten av dette.

Hos nettmegleren Markets kan du handle alle selskapene som er nevnt i denne artikkelen. Hos MarketsX har du mulighet for å gå både kort og lang i gearede aksje-CFD-er. På investeringsplattformen, MarketsI, kan handle aksjene på alminnelig vis. Husk å være oppmerksom på eventuelle prisforskjeller de to plattformene i mellom.