Den siste tiden har den stigende tiårsrenten på amerikanske statsobligasjoner skapt turbulens i aksjemarkedene. Hva er det som skjer, og hvorfor er dette viktig? Og hvorfor straffes først og fremst «grønne» aksjer og teknologisektoren?

Hvis du har fulgt med i finansnyhetene de seneste par ukene, har du med garanti hørt snakk om de stigende amerikanske rentene. Særlig den stigende tiårsrenten på amerikanske statsobligasjoner har fått oppmerksomhet. Tiårsrenten brukes nemlig som et av de viktigste referansepunktene på de globale finansmarkedene.

|

Når «tiåringen» stiger, betyr det at enkelte aksjer og sektorer plutselig fremstår som mye mindre attraktive å plassere pengene sine i enn andre. Samtidig åpner det også muligheten for at investorer kan få avkastning ved å plassere kapital i amerikanske statsobligasjoner, nok det aller «sikreste» instrumentet på verdensmarkedene.

Trolig har stigningen i den amerikanske tiårsrenten betydning for Oslo Børs. Les med videre, så får du vite hvorfor og hvordan.

I (finans)teorien

Når man skal verdsette en aksje tar man (i teorien) utgangspunkt i hva selskapet ventes å skape av inntekter i fremtiden, og deretter neddiskonteres dette.

For å forklare hva det betyr å neddiskontere, kan man si at verdien av 100 kroner i dag er høyere enn av 100 kroner om X antall år. Når man neddiskonterer forsøker man å sette tall på hva den fremtidige inntjeningen er verdt i dag.

Som regel benyttes Capital Asset Pricing Modellen (kapitalverdimodellen). Denne sier at forventet avkastning på en aksje er risikofri rente pluss «equity risk premium».

«Equity risk premium» har ligget stabilt siden 2008, og rådgivningsselskapet Duff & Phelps har gjennom perioden anbefalt mellom 5-6 %. Den langsiktige renten har imidlertid variert noe mer, og i sommer traff tiårsrenten for amerikanske statsobligasjoner bunnen mellom 0,5-0,6 %. Den siste tiden har tiårsrenten imidlertid begynt å stige og er i skrivende stund oppe i 1,55 %.

Hva betyr dette?

En høyere risikofri rente øker neddiskonteringsrenten investorer benytter når de verdsetter et selskaps fremtidige inntjening. Konsekvensen blir at man regner seg frem til en lavere nåverdi av selskapet, noe som igjen fører til en lavere aksjekurs.

I praksis benytter investorer imidlertid i stor grad multipler som Price/Earnings (P/E) når de verdsetter aksjer, men denne justeres på samme måte. Ved en høyere rente benytter man en lavere P/E-ratio, og man kommer frem til lavere verdier for aksjene.

Den siste tiden er det spesielt teknologisektoren og «grønne» aksjer som har blitt straffet når renten har steget. Årsaken til dette er at disse selskapenes inntjening ligger lenger frem i tid, og dermed er renten mer avgjørende for dagens verdsetting. De er kort sagt mer sårbare for endringer.

Men i praksis….

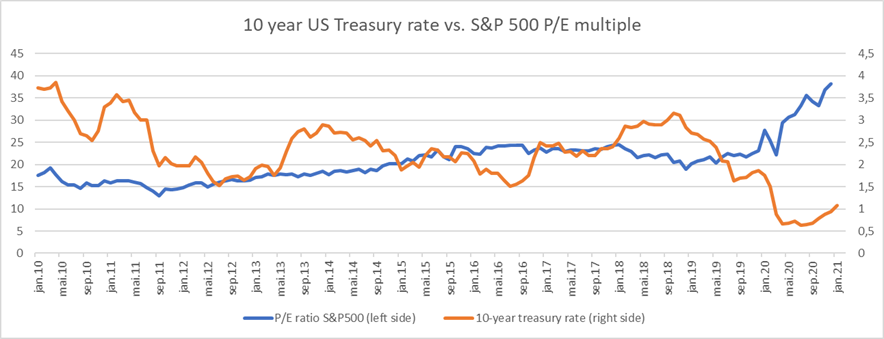

Både teori og siste ukers erfaring på børsen tilsier at renten påvirker verdsettingen av aksjer. Men hva hvis vi ser på en bredere indeks, som eksempelvis S&P 500?

Grafen under er fra 2010 og tegner et sammenhengende bull-marked, med unntak av krakket som fulgte i kjølvannet av Covid-19 i fjor.

I løpet av de første ti årene kan man ikke se noen sammenheng mellom rente og P/E. Så skjedde det imidlertid noe ved inngangen til 2020: renten «krakket» mens multiplene skjøt til værs. Dette er en sammenheng som stemmer overens med teorien over, men det som skjedde var noe helt annet.

Investorene skjønte at vi var i full fart på vei inn i en resesjon, og at det ble ruskevær på børsene. Dermed søkte de ly i «trygge havner», som statsobligasjoner. Dette presset prisene på obligasjoner opp, og dermed falt avkastningen (yield).

Hva med P/E-multiplene?

Vi fikk et krakk i markedet, men aksjene ble dyrere målt på P/E? Det høres litt merkelig ut, men det som skjedde var at inntjeningen til selskapene falt vesentlig mer enn prisen på aksjene.

Aksjene faller altså en god del, men ikke så mye som inntjeningen, fordi investorer vet at dette er en forbigående krise. Inntjeningen kommer jo tilbake om et år eller to. Denne mekanikken er årsaken til de store utslagene som vi ser helt til høyre på grafen.

Dette fenomenet vil man kunne se under krakk, men kan man dra nytte av det?

Det er vanskelig å si. Man vil alltid tjene på å vekte seg ned i aksjer før et krakk, og man vil også tjene på å kjøpe obligasjoner når renten faller. Men man må være tidlig ute, og det mest lønnsomme er jo å shorte aksjer før et krakk. Timing er imidlertid som alltid et problem.

Husk også at shorting er en øvelse som for de aller fleste krever erfaring. Hos nettmeglere som Markets kan du shorte både aksjer og produkter som råvarer, valuta og indekser.

|

Så hva skjer fremover?

Jo, P/E multiplene vil etter alt å dømme falle videre. Dette skjer fordi inntjeningen øker, og sjansen er stor for at renten fortsetter opp fra dagens nivå, som tross alt ennå er meget lavt.

Betyr det at man skal selge aksjer? Det er vanskelig å si og avhenger av personlig risikoprofil og tidsperspektiv. Skal man kjøpe obligasjoner? Neppe, det er sannsynligvis bedre å shorte obligasjoner, for de som har mulighet til det.

Sannsynligvis er den beste aktivaklassen i dag råvarer, noe vi har skrevet om her.

Høy gjeld og inflasjonsfare

Vi har altså erfart at høyere renter kan være problematisk for enkelte typer aksjer. Ser vi derimot på de bredere indeksene er det vanskeligere å konkludere.

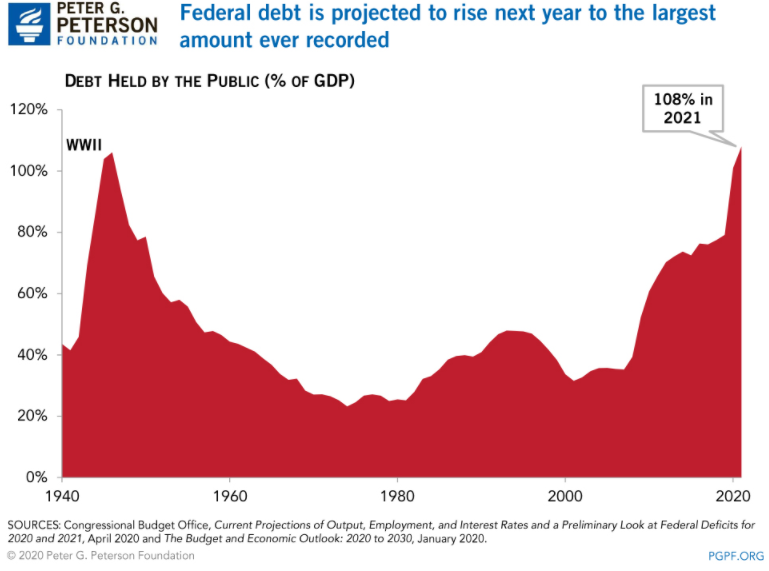

Med makroøkonomiske briller kan vi se at høyere renter skaper problemer. Og det kanskje i større omfang enn før.

USA begynner å opparbeide mye gjeld. Ved utgangen av 2020 utgjorde USAs gjeld 98,2 % av landets BNP. Dette er relativt mye sammenlignet med andre vestlige land. Gjelden har økt jevnt og trutt de siste årene, og finanskrisen, svært dyre kriger og Donald Trumps skattelettelser er medvirkende.

| Meld deg inn i vår Facebook-gruppe – Norske daytradere.Klikk her |

Er dette et problem? Ja, det begynner å bli det.

Amerikanske myndigheter finansierer seg med utstedelse av forskjellige typer obligasjoner. De har god kontroll over renten på de kortsiktige obligasjonene, som tremånders Treasury Bills. For dem er renten tilnærmet null, og denne delen av USAs gjeld har i praksis ingen kostnad. Men nå som tiåringen blir dyrere, begynner taksameteret å løpe. Man bør imidlertid ha i bakhodet at rundt 70 % av gjelden som utstedes er obligasjoner med kort løpetid.

Hva med fremtiden? USA skal finansiere store energi- og infrastrukturpakker. Her slår man to fluer i ett smekk: det bidrar til jobber og økonomisk vekst, og det gjør godt for miljøet. Samtidig koster det penger, og gjelden kommer til å øke videre i ekspressfart.

Tidligere har man ikke vært spesielt opptatt av USAs gjeld. Landets gjeld er kun i egen valuta, og det er jo enkelt å «trykke penger» om man kommer i knipe. Problemet er at pengetrykking før eller senere – selv for USA – bidrar til inflasjon. Dette har blitt en økende bekymring i markedet, og denne frykten vil neppe avta med det første.

Økonomisk vekst

Et annet problem med høye renter er at det hemmer den økonomiske veksten. De fleste amerikanere har personlig gjeld, og en stigende rente påvirker hvor mye de har å rutte med hver måned. Dette bremser forbruket. I tillegg er en høyere rente som gift i, blant annet, boligmarkedet, en sektor med mange arbeidsplasser. Alt dette bidrar til å redusere bedriftenes inntekter, og til syvende og sist rammer det aksjekursene.

|

Mye tyder altså på at USA vil gå noen krevende år i møte. Forhåpentligvis ser vi positive effekter av Joe Bidens energi- og infrastrukturpakker, men det er mange skjær i sjøen.

For investorer vil det være viktigere å følge med på dette enn å vurdere om markedet er dyrt eller billig basert på multipler.

Til tross for kraftige stigninger på råvaremarkedet den siste tiden, er det mye som tyder på at dette er den beste investeringen fremover.

Derfor: Se mot Oslo Børs!

Historiske trender i tiårsrenten og deres effekter på markedet

Tiårsrenten i USA har gjennom historien vært en avgjørende faktor i finansmarkedene, og dens bevegelser har hatt stor betydning for investorer, økonomiske sykluser og pengepolitikk. Fra de skyhøye rentene på 1980-tallet til de historisk lave nivåene under finanskrisen og pandemien, har tiårsrenten gjenspeilet markedets forventninger til inflasjon, vekst og økonomisk stabilitet.

På begynnelsen av 1980-tallet var inflasjonen i USA ute av kontroll, og Federal Reserve under Paul Volcker innførte en ekstremt stram pengepolitikk for å få prisveksten under kontroll. Dette førte til at tiårsrenten steg til over 15 %, noe som gjorde lån svært dyre, men også la grunnlaget for en stabil økonomisk vekst på lang sikt. Den høye renten utløste en resesjon, men på slutten av tiåret hadde inflasjonen avtatt, og renten begynte å falle igjen.

På 1990-tallet var tiårsrenten relativt stabil, liggende mellom 5–7 %, noe som bidro til en langvarig økonomisk ekspansjon og veksten i teknologiaksjer frem mot dotcom-boomen. Da Federal Reserve begynte å heve rentene på slutten av 1990-tallet for å unngå overoppheting, sprakk dotcom-boblen i 2000, og aksjemarkedet opplevde store tap.

Den globale finanskrisen i 2008 førte til en dramatisk nedgang i tiårsrenten, da sentralbanken senket styringsrenten til nær null og innførte kvantitative lettelser. Dette holdt tiårsrenten på rekordlave nivåer i mange år og bidro til en sterk oppgang i aksjemarkedet, men også bekymringer om kunstig høye aktivapriser.

Under pandemien i 2020 falt renten til under 1 %, men steg kraftig i 2021–2023 som følge av inflasjonsfrykt. Disse brå svingningene førte til store markedsbevegelser, spesielt i teknologiaksjer, som er svært følsomme for endringer i renten. Historien viser at investorer må være forberedt på at renteendringer kan ha store konsekvenser for både aksjemarkedet og økonomien generelt.

Hvordan påvirker tiårsrenten boligmarkedet?

Boligmarkedet er en av sektorene som påvirkes mest direkte av tiårsrenten, siden boliglånsrenter ofte følger utviklingen i statsobligasjoner. Når renten stiger, blir det dyrere å låne penger til bolig, noe som demper etterspørselen og kan presse prisene ned. Omvendt, når renten faller, blir boliglån mer tilgjengelige, noe som gir økt etterspørsel og høyere boligpriser.

I perioder med lave renter, som etter finanskrisen i 2008 og under pandemien i 2020, har boligmarkedet opplevd kraftig vekst. Rekordlave renter gjorde det mulig for flere å låne penger billig, noe som drev prisene oppover i både USA og Europa. Dette har ført til bekymringer om boligbobler, der særlig store byer har sett en dramatisk økning i boligprisene.

Når rentene stiger, som i perioden fra 2022 til 2023, kan boligmarkedet bremse opp. I Norge, for eksempel, førte renteøkninger fra Norges Bank til en merkbar nedkjøling av boligmarkedet, spesielt i storbyene. Mange boligkjøpere ble mer forsiktige, og salgsprisene flatet ut eller falt i enkelte områder.

For investorer i eiendomsmarkedet betyr renteendringer at man må være strategisk i sine kjøp og vurderinger. Når rentene er lave, kan eiendom være en attraktiv investering, men ved stigende renter kan avkastningen bli lavere. Dette gjelder særlig for utleieeiendommer, der høyere finansieringskostnader kan spise opp mye av leieinntektene.

Boligmarkedet og tiårsrenten er tett sammenvevd, og både boligkjøpere og investorer bør følge utviklingen nøye for å kunne ta informerte beslutninger om kjøp, salg og finansiering.

Sammenhengen mellom tiårsrenten og den globale økonomien

Tiårsrenten i USA har ikke bare innvirkning på amerikanske investorer og låntakere – den påvirker også den globale økonomien på en rekke måter. Siden amerikanske statsobligasjoner anses som en av de sikreste investeringene i verden, har endringer i renten direkte konsekvenser for kapitalstrømmer, valutakurser og økonomisk vekst i andre land.

Når tiårsrenten stiger, ser vi ofte at investorer trekker kapital ut av vekstmarkeder og plasserer pengene sine i amerikanske obligasjoner. Dette kan svekke økonomier i utviklingsland, hvor mange selskaper og regjeringer er avhengige av utenlandske investeringer. En høyere amerikansk rente kan også føre til at den amerikanske dollaren styrker seg, noe som gjør det dyrere for andre land å importere varer og betjene dollar-denominert gjeld.

Sentralbanker rundt om i verden må også ta hensyn til utviklingen i den amerikanske renten. Når Federal Reserve hever renten, må ofte andre land følge etter for å unngå kapitalflukt. Dette kan føre til høyere lånekostnader internasjonalt og potensielt utløse økonomiske kriser i gjeldstyngede nasjoner.

Eksempler på dette har vi sett flere ganger, blant annet i Asia-krisen på slutten av 1990-tallet og i gjeldskrisen i enkelte EU-land etter finanskrisen i 2008. I begge tilfeller spilte amerikanske renteendringer en avgjørende rolle i hvordan situasjonen utviklet seg.

For investorer med en global portefølje er det essensielt å forstå hvordan endringer i amerikanske renter påvirker internasjonale markeder. En økning i tiårsrenten kan føre til uro i aksjemarkedene, mens en nedgang ofte fører til økt risikovilje og oppgang i både aksjer og råvarer.

Samspillet mellom amerikansk pengepolitikk og den globale økonomien er komplekst, men ved å følge nøye med på tiårsrenten kan investorer få et verdifullt signal om fremtidige markedsbevegelser.

Tiårsrenten og teknologiaksjer: Hvorfor reagerer de så sterkt?

Teknologiaksjer har vist seg å være spesielt følsomme for endringer i tiårsrenten. Når renten stiger, ser vi ofte kraftige fall i store teknologiselskaper som Amazon, Tesla og Microsoft. Dette kan virke motstridende, ettersom disse selskapene ofte har høy inntjening og dominerer sine respektive markeder. Likevel er det økonomiske mekanismer bak som forklarer hvorfor teknologiaksjer er så sårbare for renteendringer.

En av hovedårsakene er hvordan investorer verdsetter selskaper. Teknologiaksjer er ofte vekstaksjer, noe som betyr at mye av deres forventede inntjening ligger langt frem i tid. Når investorer verdsetter selskaper, bruker de en såkalt diskonteringsrente for å regne ut nåverdien av fremtidige inntekter. Når tiårsrenten stiger, øker også diskonteringsrenten, noe som fører til at verdien av fremtidige kontantstrømmer blir lavere. Dette gjør at teknologiaksjer ser mindre attraktive ut sammenlignet med mer stabile selskaper som genererer høy kontantstrøm i dag.

Et annet viktig aspekt er investorenes preferanser. Når renten er lav, er obligasjoner og andre sikre investeringer mindre attraktive, og investorer tar mer risiko i jakten på høyere avkastning. Dette fører til at penger strømmer inn i teknologiaksjer og andre vekstmarkeder. Men når renten stiger, blir avkastningen på statsobligasjoner mer konkurransedyktig, og mange investorer velger å flytte kapitalen sin fra aksjer til sikrere alternativer.

Vi så et tydelig eksempel på dette i 2021–2022, da tiårsrenten steg kraftig etter pandemiens rentebunn. Teknologiaksjer, som hadde hatt en enorm vekst i perioden med lave renter, begynte å falle kraftig. Nasdaq-indeksen, som er tungt vektet mot teknologi, opplevde store nedganger.

For investorer betyr dette at de må være ekstra oppmerksomme på rentebevegelser når de investerer i teknologiaksjer. I perioder med stigende renter kan det være lurt å diversifisere porteføljen med mer defensive aksjer eller selskaper som har sterk løpende inntjening.

Strategier for investorer i perioder med stigende og fallende tiårsrenter

For investorer er det avgjørende å forstå hvordan renteendringer påvirker ulike aktivaklasser, slik at de kan tilpasse strategiene sine og maksimere avkastningen. Stigende og fallende tiårsrenter skaper ulike markedsforhold, og den som posisjonerer seg riktig, kan dra nytte av disse bevegelsene.

|

Når tiårsrenten stiger, er det ofte en indikasjon på at økonomien er i vekst, eller at inflasjonen øker. I slike perioder presterer verdiaksjer ofte bedre enn vekstaksjer. Selskaper innen finans, industri og råvarer har en tendens til å dra nytte av stigende renter fordi de kan øke prisene eller få høyere marginer. Bankaksjer er et godt eksempel, ettersom høyere renter betyr større inntekter fra utlån. Samtidig blir obligasjoner mindre attraktive, fordi de gir en fast avkastning som blir mindre verdifull når nye obligasjoner utstedes med høyere rente.

I motsatt tilfelle, når tiårsrenten faller, blir vekstaksjer mer attraktive. Lavere renter gjør det billigere for selskaper å låne penger og investere i ekspansjon, noe som spesielt gagner teknologisektoren. Historisk sett har perioder med lav rente vært preget av sterke oppganger i aksjemarkedet, ettersom investorer er villige til å ta mer risiko for å oppnå høyere avkastning. Lange obligasjoner blir også mer attraktive i lavrentemiljøer, fordi de får en verdistigning når rentene faller.

For investorer som ønsker å beskytte seg mot renteendringer, finnes det flere strategier. En metode er å bruke rentebaserte ETF-er som gir eksponering mot obligasjoner med ulike løpetider. En annen strategi er å bruke derivater som opsjoner og futures for å sikre porteføljen mot store bevegelser i renten. Diversifisering er også viktig – en godt balansert portefølje med en blanding av aksjer, obligasjoner og råvarer kan gi stabilitet i usikre tider.

Uansett om rentene stiger eller faller, er det viktigste for investorer å være forberedt og forstå hvordan ulike aktivaklasser reagerer. De som følger med på makroøkonomiske trender og rentebevegelser, har bedre forutsetninger for å gjøre vellykkede investeringer over tid.