Grønne aksjer har fått hard medfart på børsene de siste ukene. Mange peker på en høyere 10-års rente i USA, men med høye verdsettinger er det i etterpåklokskapens lys fristende å argumentere for at sektoren var overmoden for en korreksjon.

Av Tor Klaveness

Midt i korreksjonen i flere grønne aksjer synes spørsmålet å være: Skal vi videre ned?

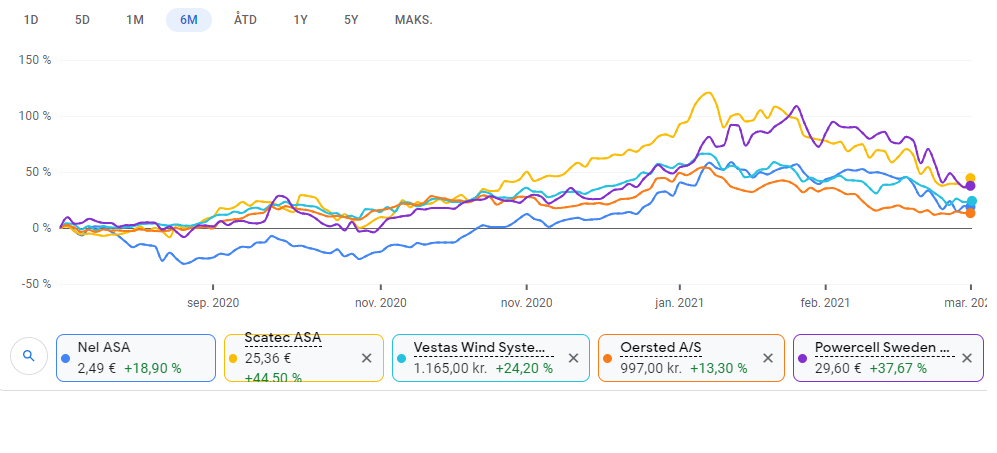

Jeg tror faren for det er betydelig, men det er stor forskjell på selskapene, så enkelte aksjer kan man likevel prøve seg på. Sitter du med aksjer i solenergiselskapet Scatec har du sett verdiene bli kraftig redusert de siste ukene, men jeg frykter at heisen ennå ikke har nådd hele veien ned.

De beste kjøpsmulighetene i dag finner jeg utenfor våre egne landegrenser.

Selg: Scatec, Vestas.

Hold: Aker Horizons.

Forsiktig kjøp: Ørsted, EDP Renewables

I de fleste av selskapene ovenfor kan du ta lange eller korte posisjoner gjennom såkalte CFD-kontrakter hos nettmegleren Markets. På meglerens investeringsplattform kan du også handle aksjene på alminnelig vis.

|

Ingen fundamentale endringer

Før vi fortsetter bør vi vel nevne at «markedet», altså behovet, for grønne investeringer er like stort nå som for noen uker siden. Det er med andre ord ingen negative hendelser som har trigget «krakket». Den kanskje mest signifikante hendelsen de siste ukene er at Joe Biden har signert flere presidentordrer, noe som trolig dobler tilgjengelige havvindsområder innen 2030.

Flere hadde nok dette ventet, men likevel anser jeg utviklingen som positiv. For store selskaper som Vestas, Ørsted og – faktisk – Equinor byr dette på attraktive muligheter.

Så godt som alle «grønne» akser har falt betydelig de siste ukene. Når det er turbulens i markedet straffes gjerne aksjene med svak inntjening hardest, og det har også skjedd denne gangen. Dermed har aksjer som f.eks. Scatec falt rundt 40 % fra toppen, mens større selskaper, som ikke er like stivt priset, har falt 15-30 %.

Varsellampene har blinket lenge

Det har vært rettet mye berettiget kritikk mot Euronext Growth og den blandete kvaliteten på selskapene som har blitt notert der. Investeringsbankene så ut til å kunne hente penger til alt – så lenge det var «grønt».

I tillegg har oppkjøp blitt mottatt med vel mye begeistring. Jeg tenker da spesielt på Aker Horizons oppkjøp av Mainstream Renewable Power og Scatecs kjøp av SN Power.

Aker Horizons

Aker ASA meldte morgenen den 19. januar at selskapet ville kjøpe 75 % av Mainstream Renewable Power. I tillegg skulle selskapet kjøpe 50 % av SuperNode, et «superconducting technology»-selskap. Transaksjonen verdsatte Mainstream til 900 millioner euro, mens det ble ikke oppgitt hvor mye selskapet skulle betale for SuperNode.

Den 18 januar, dagen før oppkjøpet, sluttet Akers aksjekurs på 617 kroner. Et døgn senere sluttet kursen på 692 kroner. Kjøpet «skapte» altså 5,6 milliarder kroner i verdier for Akers aksjonærer (det var ingen vesentlige endringer i kursene til de andre Aker-selskapene). Dette er svært pen avkastning sammenlignet med den opprinnelige investeringen på rundt 7 milliarder kroner.

| Meld deg inn i vår Facebook-gruppe – Norske daytradere.Klikk her |

Aksjeanalytikere som uttalte seg om transaksjonen sa at dette så rimelig ut holdt opp mot sammenlignbare børsnoterte selskaper. Dette stemmer nok, men jeg har likevel vanskelig for å tro at selger ga Aker en stor rabatt. Det er «selgers marked» innen fornybarprosjekter, og hadde selger fått vesentlig bedre pris et annet sted, så hadde man jo ikke solgt til Aker. Et annet moment er at prisen for SuperNode ikke ble oppgitt, så vi ser ikke hele bildet.

Når det er sagt så liker jeg Mainstream godt. De fokuserer på få, men attraktive markeder. Aksjen til Aker Horizons handles i dag til litt over 40 kroner. Dette er trolig gunstig hvis vi tar utgangspunkt i aksjekursene til porteføljeselskapene. Samtidig er det her begrenset med inntekter, så i et turbulent marked skal man trolig styre unna. På sikt er imidlertid aksjen interessant, og ikke minst vil porteføljeselskapet Aker Clean Hydrogen være interessant for de som ønsker eksponering mot denne sektoren.

Scatec

Scatec meldte 16. oktober i fjor at selskapet skulle kjøpe SN Power fra Norfund. Selskapets aksjekurs spratt opp fra 216,80 til 256 (sluttkurs neste dag), hvilket betyr at transaksjonen «skapte» rundt 6 milliarder i verdier for Scatecs aksjonærer.

Men stemmer dette med virkeligheten? Norfund snakket med mange (potensielle) budgivere, og fikk sannsynligvis den prisen markedet var villige til å betale.

Hvis vi ser på tallene, så fremstår heller ikke kjøpet som spesielt gunstig. Scatec betalte 10,9 milliarder kroner for selskaper som i fjor genererte 1,1 i ebitda. I «emerging markets», hvor avkastningskravene er høye, er dette ikke rimelig, snarere tvert i mot. Jeg kan heller ikke se at kjøpet skaper de store synergiene. I det hele tatt: Jeg skjønner lite av kjøpet.

Scatecs markedsverdi er i dag ca. 40 milliarder kroner. Hvis vi trekker ut SN Power (transaksjonssum) er vi nede på 29 milliarder og sitter da med «gamle» Scatec (solar). Deretter kan vi sammenligne dette selskapet med f.eks. Mainstream Renewable Power. Selskapene er jevnstore, skjønt Scatecs portefølje er trolig litt mer verd da flere prosjekter har kommet i drift.

Likevel er det ikke opplagt at det ene er så mye bedre enn det andre.

Hos nettmegleren Markets kan du, hvis også du tror Scatec er høyt prissatt, ta en short-posisjon i selskapet gjennom en aksje-CFD.

Verdi av «pipeline»

Både Scatec og Mainstream beretter gladelig om en betydelig «pipeline», skjønt verdien av dette må man ta med en klype salt. Eksempelvis skal bl.a. den tyske prosjektutvikleren ib vogt være i ferd med å selges, og det er snakk om en prislapp på 360 millioner euro.

ib vogt har visstnok hele 16 GW i pipeline, mer enn både Scatec og Mainstream. Norske Statkraft kjøpte nylig Solarcentury for 117,7 millioner britiske pund, og denne utvikleren har 6 GW i pipeline.

Både Solarcentury og ib vogt er betydelige aktører i solenergimarkedet, og de nevnte prisene får meg atter en gang til å spekulere i om ikke Scatec er alt for stivt priset.

|

Hva med store grønne aksjer?

Hvis vi ser på store selskaper som Vestas, Ørsted og EDP Renewables, så har P/E-multiplene til samtlige kommet ned på rundt 30x (hhv 29.9x, 32x og 30.7x).

Vestas vokser saktest av de tre, og selskapet har begrenset mulighet til å generere merinntekter fra M&A slik som Ørsted og EDP Renewables med sikkerhet vil gjøre. Dermed fremstår Vestas ennå som dyr. De to andre er trolig relativt fair priset, og man kan gjerne kjøpe aksjene – i alle fall hvis du er er en forholdsvis langsiktig investor.

Ytterligere nedside?

Hvis vi ser på multipler og verdsettingen til grønne aksjer, så er bildet altså blandet. Høyvann hever som kjent alle båter, men nå er det i ferd med å fjære.

For traderen byr dette på mange short-muligheter. Det er også enkelte muligheter for den langsiktige investor, skjønt det kan være en idé å bygge opp posisjonene forsiktig.