Hvis du vil lykkes med tradingen, er det viktig at du bruker de riktige indikatorene.

Mange tradere benytter seg av “glidende gjennomsnitt” som en teknisk indikator. Et glidende gjennomsnitt kan brukes til å få et inntrykk av trenden som en aksjekurs befinner seg i. Indikatoren er enkel å bruke, noe som også gjør den enkel å forstå. Nettopp det er to av hovedgrunnene til at glidende gjennomsnitt er blant de mest populære indikatorene for både nye og erfarne tradere.

| AKKURAT NÅ: Hør om neste aksjerakett før alle andre – Verdens beste aksjehandlere tipserLes mer |

Et glidende gjennomsnitt er en trendfølgende indikator som har til formål å utjevne en kurs over en bestemt periode. På den måten vil du som trader unngå å bli forvirret av «støy» i grafen, noe som gjør det enklere å få et inntrykk av hvilken retning kursen er på vei. De to mest kjente formene for glidende gjennomsnitt er SMA (simple moving average) og EMA (exponential moving average).

SMA regnes ut ved først å summere en kurs over en gitt periode og deretter dividere summen med perioden (f.eks. antall dager i perioden). EMA regnes ut på nesten samme måte, men beregningene endres litt slik at EMA legger mer vekt på den seneste stengekurs.

Indikatorene er hjelp, ikke fasit

De fleste tradere som benytter seg av glidende gjennomsnitt kombinerer nesten alltid to eller flere perioder, for eksempel et raskt glidende gjennomsnitt og et langsomt glidende gjennomsnitt. Dette gir en oversikt over kursutviklingen de siste dagene OG de siste ukene/månedene, og gjøres i håp om å oppfange en endring i trenden.

Når det raske glidende gjennomsnittet krysser det langsomme i oppadgående retning, kan det indikere at kursen fortsetter stigningen.

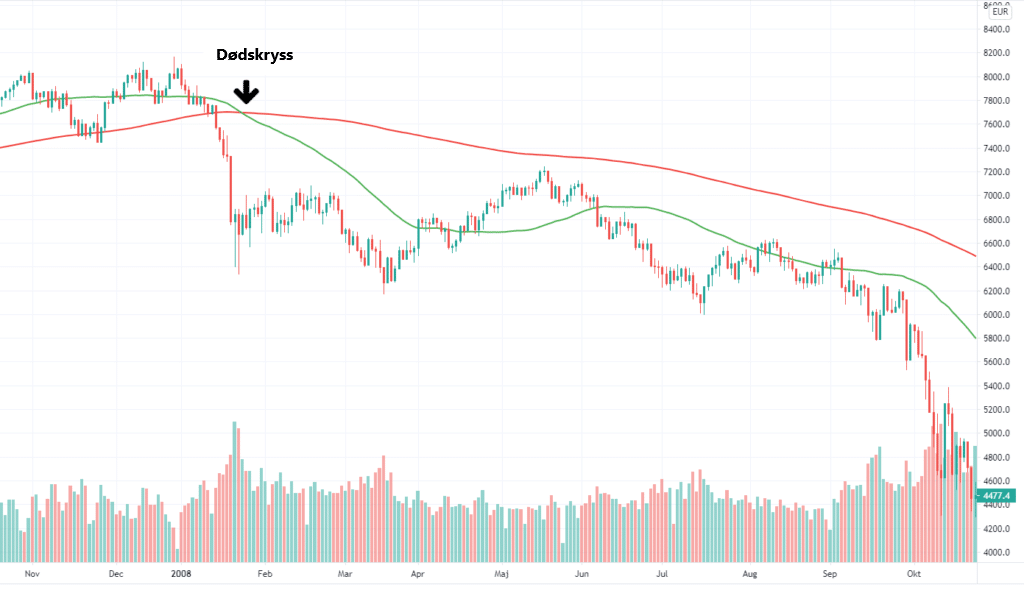

Les om både gylne kryss og dødskryss i denne artikkelen.

Både SMA og EMA er imidlertid såpass enkle at mange tradere de siste årene gått over til mer avanserte glidende gjennomsnitt. Hull moving average (HMA) og Wilders moving average (WILDERS) er eksempler på to mer avanserte metoder. Disse metodene forsøker å forbedre de opprinnelige glidende gjennomsnittene slik at indikatoren kan bli enda mer presis i sin evne til å forutsi kursutviklingen.

| Vi anbefaler nettmegleren Markets.comKlikk her |

Mange tradere har et nærmest religiøst forhold til sine «egne» glidende gjennomsnitt. Dessverre er forholdet i mange tilfeller religiøst i den forstand at traderen nesten ikke har testet indikatoren. I stedet for har han eller hun blind tillit til indikatoren på grunn av enkelte gode opplevelser.

På den engelske traderen og analytikeren JB Marwoods blogg prøver han å teste ut ulike indikatorer og strategier. Han har også sett på nettopp det glidende gjennomsnittet, for å finne ut hvilket som statistisk sett presterer best.

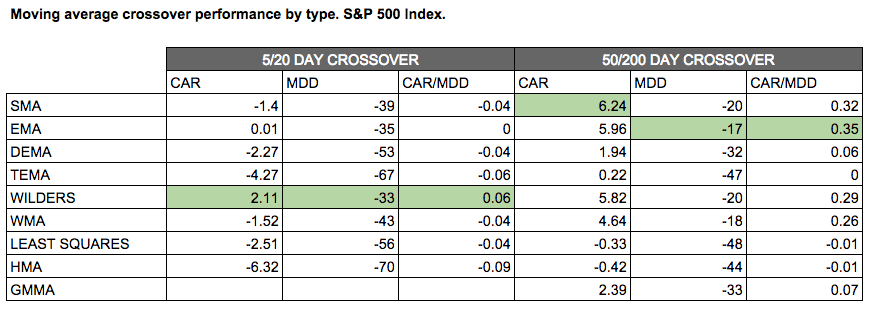

Han har blant annet sett på SMA, EMA, DEMA, TEMA, WMA, Wilders, lineær regresjon, HMA og GMMA.

I første test bruker han indikatorene på S&P 500-indeksen fra år 2000-2015. Han kjøper S&P500 når det raske glidende gjennomsnittet krysser det langsomme nedenfra og shorter når det motsatte skjer. Testen gjennomføres med verdiene 5 over 20 dager, og 50 over 200 dager.

Store forskjeller

Av tabellen under er det Wilders som klarer seg best når det kommer til den korte tidshorisonten. Imidlertid er det den klassiske EMA som klarer seg mest når det kommer til trading på noe lengre tidshorisont. Med verdien 50/200 gir EMA en avkastning på 5,96 % med et max drawdown (MDD) på -17%. HMA (hull moving average) kommer verst ut av testen i begge tilfellene.

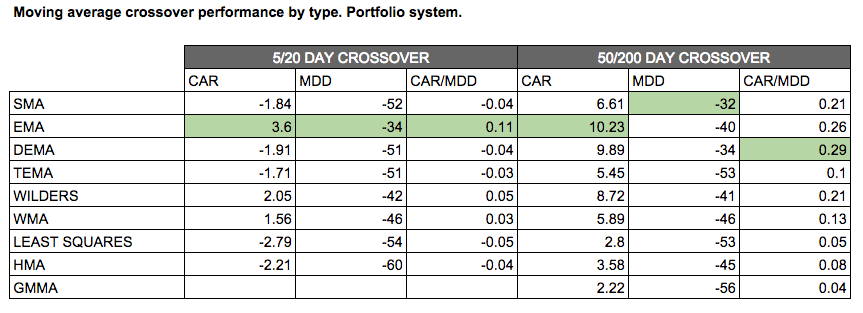

I den neste testen lager JB Marwood en portefølje av maks ti S&P500-aksjer. En aksje kjøpes når det raske glidende gjennomsnittet krysser det langsomme og selges når det motsatte inntreffer. Tidsperioden er den samme som i den første testen.

På den korte tidshorisonten er det igjen EMA som klarer seg best med en årlig avkastning på 3,5 % og et maks drawdown på -34 %. Double exponential moving average (DEMA) klarte seg best på den lengre tidshorisonten med en årlig avkastning på 9,89 %. «Linear regression» og GMMA kom ut som de to dårligste indikatorene.

Konklusjon

Det er ikke nødvendig å gå på jakt etter kompliserte glidende gjennomsnitt for å oppnå suksess som trader. Den klassiske EMA (exponential moving average) klarer seg helt fint i testene – både i sin enkle form og som dobbel (DEMA).

Videre viser testen også, ikke overraskende, at den lange tidshorisonten (50 over 200 dager) er bedre enn den kortere tidshorisonten.

Sist, men ikke minst, kan det også konstateres at du risikerer et relativt høyt drawdown hvis du kun benytter deg av strategien om «golden cross» og «death cross». Det kan derfor betale seg å kombinere dette med andre strategier.