Kraftig stigende kobberpriser får stadig flere investorer til å se nærmere på det rødbrune metallet. Lange posisjoner i derivatmarkedet er et opplagt alternativ hvis du vil oppnå eksponering mot kobber, men finnes det også selskaper som utvinner kobber som det kan være interessant å ta posisjoner i?

Av Tor Klaveness

Jeg skrev nylig en artikkel om kobbermarkedet og konkluderte med at vi med stor sannsynlighet står foran en ny supersyklus. Dermed rådet jeg investorer å inngå long-posisjoner i futures e.l. Et annet alternativ er å investere i kobbergruveselskaper, men er disse like attraktive?

|

Denne artikkelen tar for seg noe av det man bør tenke på når man investerer i kobberaksjer. Til slutt i artikkelen foreslår jeg også noen aksjer som det kan være verdt å se nærmere på.

Skremmende kursutvikling?

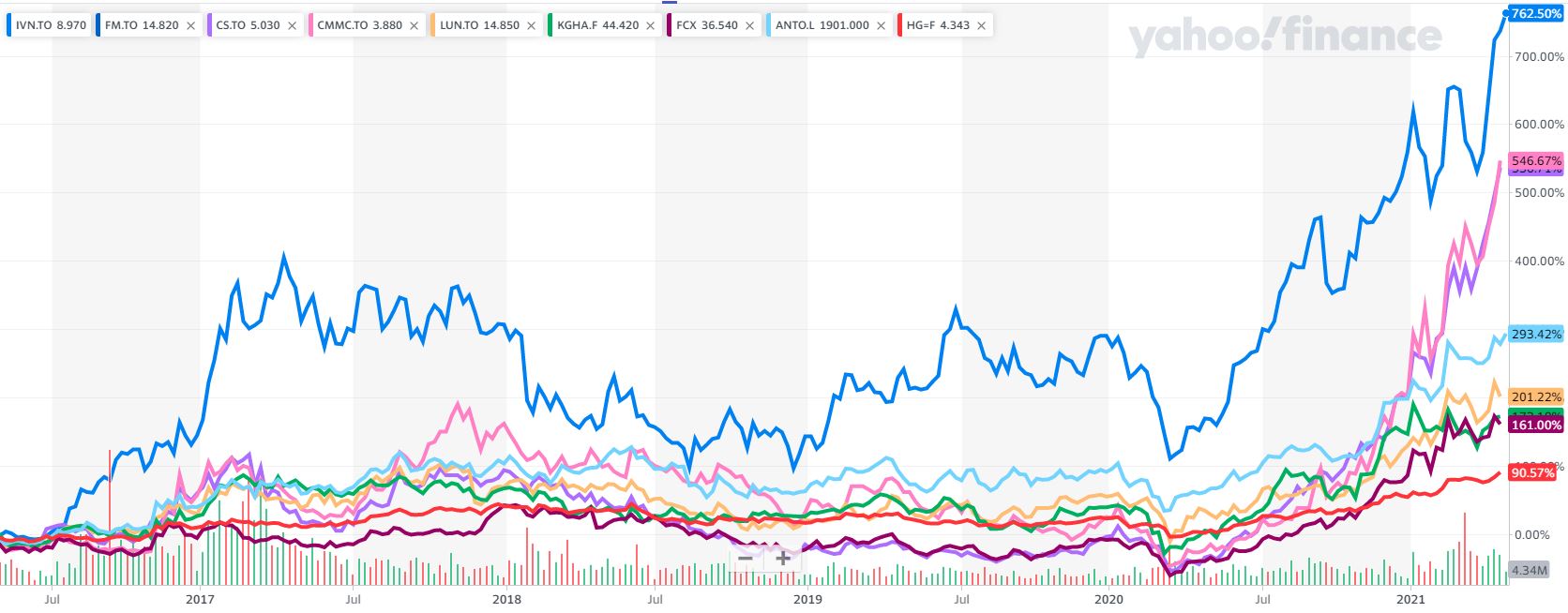

De fleste kobberaksjer har hatt en forrykende kursutvikling det siste året. Grafen under viser utviklingen til en del relevante (mer eller mindre) pure-play kobberselskaper de siste fem årene.

Som vi ser har aksjene gjort det vesentlig bedre enn kobberprisen (som er representert ved den røde linjen).

Betyr dette at «toget har gått» for nye investorer?

Jeg tror ikke nødvendigvis det, men det er selvfølgelig en indikasjon på at man skal være selektiv. Man bør også ha i bakhodet at det er helt naturlig at kursen på aksjene beveger seg mer enn prisen på kobber. Det er tre sentrale grunner til dette:

- Kobberprisen er et «snapshot»: Dagens kobberpris er et øyeblikksbilde av tilbuds- og etterspørselssituasjonen akkurat nå. Kobberprisen ser ikke frem i tid og priser ikke inn en supersyklus (slik som noen kobberaksjer muligens gjør).

- Operasjonell «gearing»: Det er høye faste kostnader i gruvedrift og dermed høy operasjonell «gearing». Dette betyr at når kobberprisen stiger, så øker selskapets inntekter med mer enn kobberprisen, og det er da naturlig at aksjen stiger mer enn prisen på kobber.

- Opsjoner: Selskaper og reserver med høye kostnader har et betydelig opsjonselement over seg. Dermed tilskrives de beskjedne verdier når prisene er lave/moderate, men de kan plutselig bli meget verdifulle hvis prisen på kobber skulle bli høye over en lengre periode.

| Meld deg inn i vår Facebook-gruppe – Norske daytradere.Klikk her |

Hvilke typer aksjer?

Så lenge man er bevisst om hvordan enkeltaksjer innenfor kobbersegmentet kan bevege seg mer enn kobberprisen, er det flere ting man kan gå i dybden på når man leter etter egenede kobberselskaper. Personlig legger jeg størst vekt på følgende:

Kostnadsstruktur og reserver

De selskapene som drar størst nytte av høye priser er de som har høye kostnader. Det vil si at det er ikke hensiktsmessig å betale i dyre dommer for selskaper med lave kostnader – volum og vekst er det jeg er på utkikk etter.

Track-record & partnerskap

Ledelsens track-record er helt vesentlig, spesielt om man vurderer å investere i mindre selskaper. Hva slags partnere man (eventuelt) har er også viktig, spesielt i «emerging markets».

Størrelse

Mange av verdens største kobberprodusenter er store og diversifiserte gruveselskaper. Da ligger det i kortene at en investering i disse ikke gir meg den eksponeringen mot kobber som jeg søker. Dessuten har de største aktørene typisk ikke samme vekstmuligheter som mindre og mellomstore selskaper.

Jeg styrer også unna de minste selskapene. Årsaken er at de ofte har kort historikk og er sårbare fordi de er så alt for avhengige av ett enkelt prosjekt.

Risiko

Gruveselskaper har meget solid erfaring i «emerging markets». Spesielt de litt større vet hva de gjør og unngår de verste landminene. Jeg er altså ikke redd for politisk risiko.

Det jeg derimot er mer skeptisk til er operasjonell og geologisk risiko. Hvis vi ser på Oslo Børs, så er det i hovedsak dette som gjorde at så mange gruve- og oljemygger brakk ryggen for noen år siden.

ESG (Environmental, Social og Governance)

Dette punket henger sammen med avsnittet over, men får stå selvstendig.

Jeg har tidligere skrevet at eksterne ESG-analyser/-ratinger kan være bra støtteverktøy for investorer, og jeg tror dessverre det er spesielt aktuelt når man analyserer gruveselskaper. Og så lenge jeg ikke er en ekspert på gruvedrift, så jeg tar den støtten jeg kan få.

Verdsetting og multipler

Som jeg har vært inne på er jeg først og fremst på utkikk etter «billig» produksjonskapasitet, gjerne i kombinasjon med vekst og solide reserver. Et brukbart uttrykk for prisen av produksjonskapasitet er «enterprise value / sales».

«Enterprise value», eller EV, er markedsverdi pluss netto rentebærende gjeld. Ved å justere for nettopp gjelden vurderes selskaper med forskjellig kapitalstruktur på samme måte.

Verdien på reserver og vekstmuligheter vurderer jeg kvalitativt. Årsaken er blant annet at mange av de mellomstore aktørene også har en viss produksjon av andre metaller, så da blir det vanskelig å sammenligne reserver. Dessuten finnes det forskjellige grader av reserver.

|

Sammendrag

En oversikt over de mest relevante investeringsmulighetene med relevant informasjon følger under (dette er samme selskaper som på grafen over). Merk at alle selskapenes hovedvirksomhet er kobber, men de produserer også andre metaller.

Antofagasta

Dette er et bra selskap, også på ESG, men aksjen er for dyr. Jeg er også litt avventende til selskaper med tung virksomhet i Chile, da skattene trolig vil økes betydelig der.

Capstone Mining Corp

En meget interessant aksje med god økning i produksjonen. Så vidt jeg kan se er aksjen billig grunnet høye kostnader, men det plager meg ikke nevneverdig.

Copper Mountain Mining

En liten aktør, men med mye produksjon, lave kostnader og bra med reserver. Trolig den mest interessante av produsentene. Jeg noterer meg at aksjen har gjort det fantastisk på børsen det siste året, men jeg tror sjansen er stor for at det er mer kake igjen.

First Quantum Minerals

Ikke dyr, men dårlig på ESG. Avventer.

Freeport McMoRam:

Ikke dyr, men jeg liker ikke at selskapet ble kastet ut av Oljefondet. Avventer.

KGHM

Høy produksjon og meget rimelig. Verd å merke seg at den polske stat er majoritetseier, uten at det plager meg for mye. Svakere ESG-score er et usikkerhetsmoment.

Lundin Mining

Fremstår som kvalitet og aksjen er greit priset. Veksten er imidlertid begrenset, så jeg er avventende.

Filo Mining

Eier av «Filo del Sol», et utviklingsprosjekt i grenseområdene mellom Chile og Argentina. Capex og fremtidige driftskostnader antas å være gunstige, men jeg savner mer informasjon om risikoen i prosjektet.

NPV (8 %) med dagens råvarepriser er rundt 2.5 milliarder dollar, så oppsiden er betydelig. Største aksjonær er Lundin-familien, hvilket er et kvalitetsstempel. Aksjen settes på radaren.

Ivanhoe Mines

Utviklingsselskap ledet av legenden Robert Friedland. Starter i tredje kvartal i år Kamoa-Kakula-komplekset i DR Kongo, hvilket trolig blir verdens nest største kobbergruve. Både investerings- og driftskostnadene er ekstremt lave. Også andre interessante muligheter.

Som man ser av grafen, har selskapets ledelse skapt enorme verdier for aksjonærene de siste årene og jeg venter det vil fortsette.

Husk å gjøre dine egne vurderinger før du investerer. Noen av de ovenforstående aksjene kan du handle hos nettmegleren Markets, både som CFD-er via MarketsX eller som aksjer på investeringsplattformen MarketsI.