Svake kvartalstall og nye nedjusteringer sendte Vestas-aksjen i kjelleren etter Q3-regnskapet for et par uker siden. Analytiker hos daytrader.no, Tor Klaveness, tror den danske vindmølleprodusenten har lagt det verste av nedturen bak seg.

Vindmøllegiganten Vestas’ skuffende kvartalstall, samt guiding om svakere EBIT-margin for 2021 som følge av økte frakt- og råvarekostnader, skremte selskapets investorer. Dette er annen gang guidingen ble redusert, og årsakene er i grove trekk de samme som før. I praksis er dette en «profit warning» for fjerde kvartal og hele 2022, og ikke ufortjent raste aksjen 18%.

Likevel er det mye som imponerer meg med Vestas. På bakgrunn av dette, kombinert med det voldsomme kursfallet, synes jeg ikke aksjen lenger er en shortkandidat.

|

Urealistiske forventninger

Vestas’ opprinnelige EBIT-guiding for 2021 var 6-8 %, et stykke under det langsiktige målet på 10 %. I august ble guidingen kuttet til 5-7 %, og i starten av november ble dette estimatet kuttet ytterligere til 4 %. Det er naturlig at aksjen straffes hardt når ledelsen kutter guidingen to ganger, men på den annen side har markedet i løpet av kort tid blitt mye mer krevende.

Det jeg har større problemer med, er guidingen fra august. Selskapet hadde et driftsresultat, EBIT, på kun 30 millioner i første halvår, og guidet fortsatt om en EBIT-margin på 5-7 % for året. Dermed guidet ledelsen implisitt om en EBIT-margin på 8,8 % i andre halvår. Dette er nesten på nivå med den langsiktige målsetningen på 10 %, og i krevende tider burde både ledelsen og analytikere ha innsett at dette ikke var realistisk. Konsensus før kvartalstallene lå på 6 % for 2021, så analytikerne trodde etter alt å dømme på guidingen. Dette forklarer trolig mye av kursfallet.

Kvartalstallene i seg selv var dårlige, men ikke katastrofale. EBIT før «special items» endte på € 325 millioner mot ventet € 381 millioner. Dersom selskapet havner på 4 % EBIT-margin for året som helhet, så blir fjerde kvartal trolig noe svakere enn tredje kvartal. Det ser ut som få analytikere forutså dette.

Marginer og konsensus

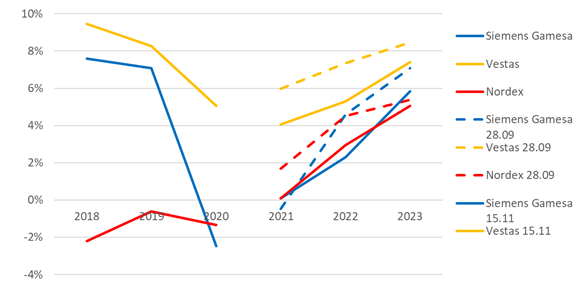

Konsensus EBIT-marginer for Vestas og konkurrentene Siemens Gamesa og Nordex har falt kraftig etter kvartalstallene:

Selskapene forsøker å sikre prisen på stål, enten gjennom klausuler og justeringer i kontraktene eller via derivatposisjoner. Hvis man skal danne seg et bilde av kostnadsutviklingen i industrien tror jeg derfor det kan være vel så relevant å se på kobber og kontainerfrakt (epoxy resin er også relevant, men jeg har ikke funnet gode tall).

| Vi anbefaler nettmegleren Markets.comKlikk her |

Kobbermarkedet, som jeg har skrevet om her, er fortsatt stramt:

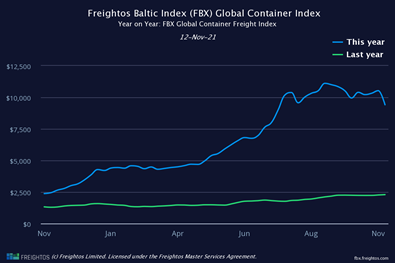

Fraktprisene er som kjent høye. Selv om de har kommet litt ned den siste uken, så er prisen i dag syv ganger så høy som for to år siden. Det ser altså ut til at kostnadsinflasjonen fortsatt er et stort problem:

Vestas

Hvis vi ser på 2022, så har Vestas’ forventede EBIT-margin falt fra 7,4 % til kun 5,3 %. Marginen var 5,9 % i tredje kvartal. Hvis vi tar utgangspunkt i guidingen for 2021, så blir marginen som nevnt trolig noe svakere i årets siste kvartal. Konsensus på 5,3 % for 2022 kan følgelig virke edruelig. Ikke uventet er salget kraftig ned i USA og Kina, men dette kompenseres med stor fremgang i Europa, og oppnådd pris på nye ordre er faktisk betydelig opp. Det er imponerende.

Likevel legger jeg merke til hva avgående finanssjef, Marika Fredriksson, sier til Reuters:

– Disse prisene (på råvarer og frakt, red. anm.) tror jeg ingen har opplevd tidligere, og det er ingen tvil om at det er et ekstremt utfordrende miljø. Jeg tror imidlertid sannsynligheten er høy for at dette fortsetter inn i neste år, og umiddelbart ser jeg ikke at trenden kommer til å endre seg, uttaler Fredriksson.

Siemens Gamesa

Hvis vi beveger oss over til Siemens Gamesa, så guidet selskapet i april om en EBIT-margin på 3-5 %. Denne ble i juli nedjustert til -1-0 %. Selskapet kom nylig med svært dårlige kvartalstall og en EBIT-margin på -6,2 % («pre PPA and before I&R costs»), men likevel klarte selskapet å snike seg innenfor guidingen med en EBIT-margin på -0,9 % for året (selskapet har avvikende regnskapsår, og siste kvartal ble regnet som Q4 2021). Aksjen falt litt tilbake på rapporten, men har siden steget pent.

Siemens Gamesa guider nå om en en EBIT-margin på 1-4 % for 2022 og en reduksjon i omsetningen på 2-7 %. Konsensus ligger på 2,3 % margin. Det er mye som lugger for Siemens Gamesa. Med fallende omsetning neste år, svake priser sammenlignet med konkurrentene og høye kostnader, så tror jeg både guidingen og konsensus for 2022 er for optimistisk.

| Bli en bedre trader med vårt nye e-kursKlikk her |

Nordex

Nordex kom med greie tall i tredje kvartal og EBITDA-marginen havnet på 2,5 %. Selskapet tok imidlertid guidingen for årets EBITDA-margin ned fra 4-5.5 % til 1 %. Dette burde tilsi at fjerde kvartal blir miserabelt. Enn så lenge ser det ut til at analytikerne tror på guidingen, men jeg tror selskapet kan overraske positivt.

Selskapet har tidligere guidet om en EBITDA-margin på 8 % i 2022, men ledelsen toner ned målsetningen og sier denne skal nås i «medium term». Det er trolig fornuftig (konsensus EBITDA-margin for 2022 er 5,2 %).

Hva kjøper jeg?

Jeg synes det er interessant å se på de siste par ukers kursutvikling i selskapene:

Det er liten tvil om at Vestas har blitt straffet knallhardt for tall og guiding. Men selskapet har best marginer, tar høyest priser og klarte kunststykket å omrokkere store volumer fra Kina og USA til Europa. Aksjen har ikke blitt rimeligere siden tallene, men jeg er mer komfortabel med estimatene og jeg blir stadig mer imponert over selskapet. Jeg synes dermed ikke aksjen lenger er en salgskandidat og lander på hold.

|

Salgskandidat er til gjengjeld Siemens Gamesa. Jeg var på ingen måte imponert over tallene, og det er dessverre mye som lugger for selskapet. Som jeg var inne på sist har selskapet en unik posisjon innen havvind, men marginene de kommende kvartalene kommer til å bli meget svake. Da er det alt for tidlig å eie aksjen – selg.

Nordex er den soleklart rimeligste aksjen blant de tre. Selskapet satser ikke på havvind, men det gjør det brukbart på land. Jeg er fortsatt positiv – kjøp.

Hos Markets.com kan du handle alle de tre omtalte selskapene. På investeringsplattformen MarketsI handler du aksjer kurtasjefritt i tre måneder, mens tradingplattformen MarketsX tilbyr gearede CFD-kontrakter til den risikovillige investoren.