Danske Vestas er en av verdens største produsenter av vindmøller. Markedsposisjonen er sterk og marginene er bedre enn mange av konkurrentenes. Samtidig ventes det at Vestas blir en tung aktør innen havvind. Problemet er bare at aksjen er meget dyr. Og før havvinds-fruktene kan høstes blir det flere år med dårlig vekst og moderate marginer.

Vestas’ forretning bygger på vind. Likevel har også det danske selskapet måtte lide under fornybar-motvinden i 2021. Kurssmekket har imidlertid ikke vært like kraftig som det vi har sett hos andre grønne aktører.

|

Fra toppen på 312 danske kroner i januar ble over 100 kroner, eller mer enn 30 %, barbert av kursen i løpet av i vår. Siden har Vestas-kursen hentet seg noe inn igjen, og aksjen handles i skrivende stund ca. 50 kroner under toppnoteringen. Jeg tror imidlertid ikke kursen skal mye høyere i nær fremtid. Til gjengjeld synes jeg det ser langt lysere ut for en av Vestas-konkurrentene.

Er du interessert i aksjer? Vil du høre noen av verdens beste investorer vurdere aksjemarkedet? Vi får besøk av en lang rekke prominente navn i løpet av høsten.

Landbasert vind og Kina dominerer

Markedet for landbaserte vindmøller er modent, og det anerkjente analyseselskapet Wood Mackenzie ser for seg et årlig fall på 1,4 % i perioden 2020-2024, hvis vi ser bort fra Kina. Selv om havvind har fått mye oppmerksomhet de siste par årene, så er det fortsatt landbasert vind som dominerer med 93 % andel målt i installert kapasitet (Kilde: Bloomberg NEF).

Vestas var overlegent største leverandør i 2019, men i 2020 måtte selskapet, med sine 12,4 GW i installert kapasitet, se seg slått av både GE (13,5 GW) og kinesiske Goldwind (13,1 GW). Hovedårsaken til at Vestas mistet tronen var imidlertid utløp av sentrale støtteordninger i Kina og USA. Her har både GE og Goldwind svært sterke posisjoner. Legg derfor ikke for stor vekt på at Vestas mistet ledelsen, sjansen er betydelig for at selskapet om ikke lenge er tilbake på toppen.

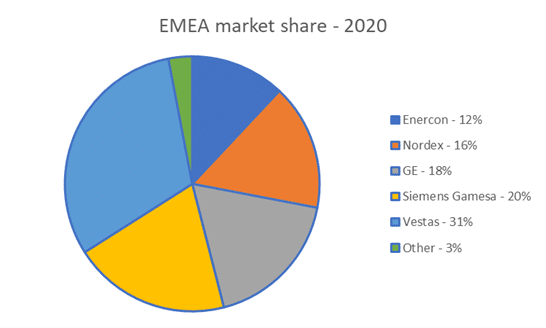

Ifølge Bloomberg NEF var Kina i 2020 det overlegent største markedet med 57,8 GW, etterfulgt av USA med 16,5 GW. Selv om vestlige aktører har begrenset tilgang til det kinesiske markedet, så er faktisk Kina nest største marked for både Vestas og GE. Dette har bidratt til at GE og Vestas har dratt fra europeiske konkurrenter som tysk-spanske Siemens Gamesa (7,7 GW), tyske Nordex (5,5 GW) og tyske Enercon (ca 2 GW).

I tillegg har Nordex og, ikke minst, Enercon lidd av at det har blitt vanskeligere å utvikle vindprosjekter i hjemmemarkedet Tyskland.

Hvis vi ser bort fra Asia og Amerika, så er konkurransen jevnere. Markedsandeler for EMEA er som følger:

| AKKURAT NÅ: Hør om neste aksjerakett før alle andre – Verdens beste aksjehandlere tipserLes mer |

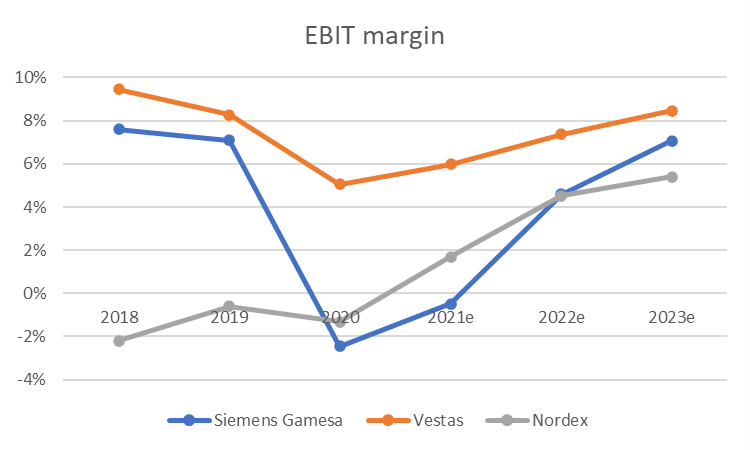

Vestas i dag – moderate marginer, men bedre enn konkurrentene

Det er moderate marginer i produksjon av landbaserte vindmøller. Vestas har levert godt de siste årene hvis vi sammenligner med konkurrentene Siemens Gamesa og Nordex:

Vestas reduserte nylig sin guiding for 2021. Forventet omsetning for året ble tatt ned fra €16-17 milliarder til €15,5-16,5 milliarder. Samtidig ble forventet EBIT-margin justert ned fra 6-8 % til 5-7 % (konsensus er altså helt i tråd med selskapets guiding, jf grafen over). Investeringsnivået ble også redusert, fra før «ca. €1 milliard» til «under €1 milliard». Selskapet begrunner reduksjonen med «…guidance updated to reflect supply chain constraints and cost inflation».

Hvis vi ser på 2020 og 2021, så er det tydelig at Vestas ble påvirket av covid-19 pandemien. Selskapet klarte seg likevel langt bedre enn de fleste av konkurrentene, eksempelvis Nordex og Siemens Gamesa. Nordex hadde til og med en emisjon tidligere i år, og en annen aktør, tyske Enercon, er under restrukturering.

Det er flere grunner til Vestas’ relativt gode marginer:

- Selskapet klarer å fakturere noe høyere priser (€/MW) enn eksempelvis Nordex og Siemens Gamesa.

- Vestas var nær konkurs i 2012, og siden den tid har selskapet utviklet en god kostnadskultur

- Vestas er blant de største produsentene – en fordel når eksempelvis forskning- og utviklingskostnader skal fordeles

|

Veksten kommert til havs, men Vestas halter etter

Som nevnt er Vestas en meget dyr aksje. Mye av grunnen er høye forventinger til Vestas’ havvindsatsing.

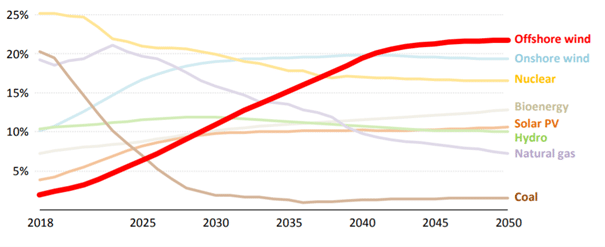

Havvind er i kraftig vekst og forventes å utgjøre en stor del av energimiksen i fremtiden. Europa er det ledende markedet, og International Energy Agency ser for seg følgende utvikling her på kontinentet:

Størrelse er helt sentralt i havvind. Investeringene som skal til er betydelige, og de fleste mellomstore aktører som bl.a. Nordex unngår dette segmentet. Kostnadene er store, og risikoen er ikke ubetydelig.

Dette gjør at de største aktørene tar en desto større del av kaken, og Wood Mackenzie ser for seg at havvind vil bidra til å gi GE, Siemens Gamesa og Vestas en global markedsandel innen vind (landbasert og havvind) på 60 % i 2029. I dag ligger denne andelen på 43 %.

Vestas’ problem er imidlertid at både GE og Siemens Gamesa ligger et godt stykke foran i løypa. Det tar lang tid å utvikle havvindprosjekter, og ordrebøkene er fulle frem til 2025 med Siemens Gamesa som største leverandør. Wood Mackenzie estimerer at Siemens Gamesas sterke posisjon innen havvind vil gjøre selskapet til verdens største leverandør av vindmøller innen 2025, og at selskapet vil holde denne posisjonen ut tiåret. Vestas satser hardt med sin nye 15 MW turbin, men de første installasjonene ventes ikke å komme før andre kvartal i 2025.

Verdsetting og betydning

Vestas

Jeg er imponert over selskapets marginer sammenlignet med konkurrentene. Det vitner om et kvalitetsselskap. Aksjen er dyr med en P/E på 32,3 i 2023 (kilde: Marketscreener.com), og frem til 2025 blir det begrenset vekst og neppe spesielt gode marginer.

Det er en styrke at selskapet klarer å fakturere høyere pris per MW, men det gjør dem ekstra utsatte for prispress så lenge markedet for landbasert vind ikke vokser. Videre antar jeg at presset fra stigende råvarepriser vil vedvare. En sterkere posisjon i havvind kunne fort gitt en nøytral anbefaling, men det er lenge til disse fruktene kan høstes.

Jeg tror usikkerheten er større enn mange er klar over. Aksjen får dermed en salgsanbefaling.

Siemens Gamesa

Med en P/E på over 40 i 2023 er også dette en dyr aksje. Mye taler imidlertid for at selskapet beholder sin ledende posisjon i havvind, og jeg gir dermed aksjen en nøytral anbefaling.

| Vi anbefaler nettmegleren Markets.comKlikk her |

Nordex

Til tross for noen tunge år, så er det mye som går riktig vei for tyske Nordex. Fra et verdsettingsperspektiv er aksjen greit priset med en P/E på 21,8 i 2022. Marginene er også på vei opp, og ledelsen guider om en EBITDA margin på 8% i 2022. Dette er noe høyere enn konsensus på 7,2% (kilde: Marketscreener.com).

EV/sales estimeres til svært hyggelige 0,40 i 2022. Det betyr at selv en moderat økning i marginer vil gi store utslag på bunnlinjen. Til sammenligning er estimert EV/sales til Vestas på 1,92 for 2022 og for Siemens Gamesa 1,45 i 2022.

Nordex har valgt å fokusere på landbasert vind. Aksjen er dermed ikke et vekst-case, men snarere et margin-case. Wood Mackenzie ser for seg at Nordex styrker sin fjerdeplass globalt (eksklusiv Kina) fremover. Selskapet har en bra balanse etter den nylige emisjonen, og risk-reward ser dermed bra ut. En klar kjøpskandidat.

Hos Markets.com kan du handle alle de ovenfornevnte selskapene. På investeringsplattformen MarketsI handler du aksjer kurtasjefritt i tre måneder, mens tradingplattformen MarketsX tilbyr gearede CFD-kontrakter (også aksjer) til den risikovillige investoren.