Ikke uventet har krigen i Ukraina sendt prisen på hvete i taket. Men hvor ille er egentlig situasjonen, og står vi foran en fullstendig krise? Vår analytiker er i alle fall overrasket over den (for) store korreksjonen i hveteprisen de seneste ukene.

Etter min mening er sjansen stor for at vi får en repetisjon av matvarekrisen i 2007-2008. Den gang resulterte det i sosial uro og priser mer enn 50 % over dagens nivåer (inflasjonsjustert). Både krigsherren Putin og Kina, med sine gigantlagre, kan redde oss ut av krisen, men trolig er EU det eneste håpet vi har å klamre oss til.

Lenger nede i artikkelen kommer jeg inn på hvordan du kan investere i hvete.

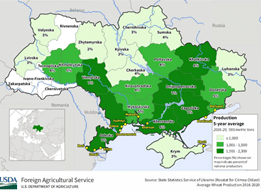

Ukraine er «Europas kornkammer»

Ukraina er blant verdens største produsenter av hvete, mais og flere andre matvarer, og landet har med rette fått kallenavnet «Europas kornkammer». De siste par årene har Ukraina stått for 3-4 % av den globale hveteproduksjonen og hele 8-11 % av den globale eksporten av hvete.

Landet har ekstremt gode forutsetninger for å produsere hvete. Klimaet er godt, jordsmonnet (såkalt svartjord) likeså og landområdene er enorme. Likevel ligger produksjonen per arealenhet bare på halvparten av naboland som Polen og Romania.

Det er primært vinterhvete som dyrkes i Ukraina. Hveten plantes i september og oktober, og planten rekker å utvikle seg og få røtter før den går i dvale for vinteren. Når våren kommer, altså i mars og april, fortsetter veksten. I denne perioden er gjødsling kritisk for at planten skal utvikle seg godt og senere gi gode avlinger.

Konsekvenser av krigen

Den gode nyheten er at årets hveteavling faktisk er sådd, og Arlan Suderman i StoneX Group forteller til AgWeb at avlingen så bra ut. I alle fall inntil krigen startet. Han estimerer at rundt halvparten av gjødslingen var unnagjort ved krigens utbrudd, deretter ble det bråstopp.

Det er selvfølgelig lite realistisk å tro at det gjødsles mer nå. Selv om man skulle få tak i gjødsel, eller har det på lager, så er det krevende å få tak i arbeidskraft og, ikke minst, drivstoff til maskinene. Senere i vekstsesongen vil også andre innsatsfaktorer som sprøytemidler være viktig. Det finnes ingen garanti for å få tak i dette heller.

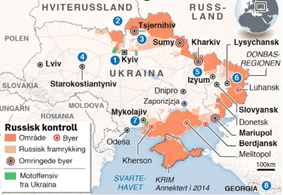

Vil det i det hele tatt være mulig å høste hveten når den tid kommer? Med all denne usikkerheten stopper det meste opp. En titt på kartet er heller ikke oppløftende. En god del av landets produksjon foregår nemlig i områdene som p.t. er russiskkontrollerte:

Det store spørsmålet blir dermed hva som skjer til september og oktober når hveten skal høstes. Ukrainas tidligere landbruksminister uttalte nylig til Reuters at det ble plantet 6,5 millioner hektar vinterhvete, men at man muligens bare klarer å høste fire millioner hektar.

Jeg kan ikke skjønne annet enn at dette må være et svært optimistisk estimat. Jeg tror ikke det blir høstet mye i de russisk kontrollerte områdene, og bøndene har som jeg var inne på store problemer. I verste fall er de ikke der engang!

Likevel er estimatet fra ministeren et referansepunkt som kanskje bør anses som «best case scenario». Det bør imidlertid også tas høyde for mangelfull gjødsling, og da tror jeg at årets avling kan bli minst halvert.

Hvor stramt er markedet?

Neste spørsmål blir da: Hva skjer med hveteprisen hvis Ukrainas avling halveres?

Markedet var stramt allerede før krigens utbrudd, og de globale lagrene (eksl. Kina) blir av US Department of Agriculture (USDA) estimert til 139 millioner tonn ved utgangen av 2021/22 sesongen. Dette er laveste nivå siden 2013/14 sesongen. De tre siste sesongene har årlig lagerendring (eksl. Kina) vært + 4 millioner tonn (2019-20), -1 million tonn (2020-21) og -7 millioner tonn (2021-22).

Selv om Ukraina bare står for 3-4 % av den globale produksjonen, så har landet produsert hele 25-33 millioner tonn i året de tre siste sesongene. Holdt opp mot tallene overnfor vil en en produksjonshalvering (eller mer?) bli dramatisk.

I tillegg bør vi regne med at Russlands produksjon faller noe, og russisk eksport vil sannsynligvis falle mye. I siste World Agricultural Supply and Demand Estimates-rapport estimerer USDA Russlands eksport for 2021/22-sesongen ned fra 35 til 32 millioner tonn. Denne trenden vil trolig fortsette neste sesong.

Nye pristopper?

Det er flere paralleller mellom dagens situasjon og matvarekrisen i 2007-2008. Den gang var de utløsende faktorene i betydelig grad tørke (som vi har i USA i dag), stigende energipriser samt økte gjødselpriser kombinert med eksportrestriksjoner (som vi har fra Russland i dag).

Prismessig var vi noe over dagens nivå:

Hvis vi tar høyde for inflasjon, så ligger toppen fra 2008 rundt 60 % over dagens prisnivåer.

Men hvor stramt var egentlig markedet i 2007-2008 sammenlignet med i dag? Ettersom Kina siden da har bygget store, strategiske lagre (p.t. tilsvarende ett års forbruk), er dette ikke et enkelt regnestykke. Jeg har derfor trukket fra Kina, da jeg ikke regner med at deres lagre vil være tilgjengelige for andre land.

Nøkkelobservasjoner blir dermed:

- Fra mars 2007 til februar 2008 steg hveteprisen 145 %.

- I følge USDA bidro høy eksport til at de amerikanske lagrene i samme periode raste fra 12,85 til 7,4 millioner tonn. 7,4 millioner tonn rapporteres å være laveste nivå på 60 år, men det tilsvarer likevel 87 dagers innenlands forbruk.

- I samme periode falt de globale lagrene fra 120,8 til 109,7 millioner tonn. Sistnevnte lagernivå rapporteres å være laveste på 30 år og tilsvarer 65 dagers forbruk.

- Til sammenligning estimerer USDA dagens lagre for 2021/22-sesongen til 80 dagers forbruk. Dette tallet inkluderer imidlertid ikke avlingene som skal høstes til høsten.

En forenklet analyse blir dermed å ta utgangspunkt i 2021/22 tallene, men halvere Ukrainas produksjon (jeg tar utgangspunkt i snittet de siste tre årene). Gjør man det kommer lagrene ned på 71 dagers forbruk, noe som er faretruende nære krisen i 2007-2008. Som jeg har vært inne på kan produksjonen fort bli lavere, og da har vi en repetisjon av krisen i 2007-08 med tilsvarende priser.

Lite amerikansk hjelp

Med så dystre utsikter blir man nødt til å se på hvem som kan hjelpe oss ut av krisen. Hvis vi ser til USA, så meldte USDA forrige måned at det stramme markedet gjør at bøndene trolig vil plante mye vårhvete, sannsynligvis 3 % mer enn i fjor. Med normale avlinger forventer USDA dermed at USAs hveteproduksjon blir 5 % større enn i fjor, en økning på 3,3 millioner tonn. Dette høres lovende ut, men problemet er at det på ingen måte kompenserer for bortfallet i Ukraina.

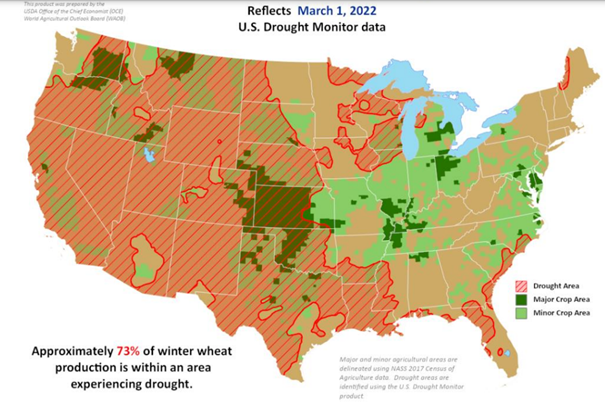

I tillegg er jeg skeptisk til estimatet. Jeg er spesielt bekymret for vinterhveten i USA, som normalt står for 70 % av landets hveteproduksjon. I begynnelsen av mars estimerte nemlig USDA at 73 % av produksjonen av vinterhvete var utsatt for tørke:

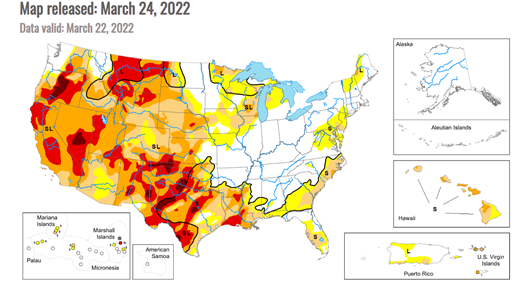

Med en vedvarende La Niña-tilstand, så har jeg liten tro på at været skal bedres med det første.

Man bør også merke seg intensiteten av tørken (organge = «severe», rød = «extreme» og mørkerød er «exceptional»):

Dermed ser det ikke ut til at USA kan redde oss, og kanskje skal vi være fornøyde om USA klarer å opprettholde fjorårets produksjonsnivå.

Redningen heter EU

EU er fullstendig klar over at vi trolig går mot en matvarekrise, og derfor skal omtrent fire millioner landområder som i dag ligger brakk etter planen dyrkes. EU dyrket i underkant av 24 millioner hektar i 2021/22, og dette ser ut til å ha gitt en monsteravling på rundt 139 millioner tonn.

Hvis eksempelvis 30 % av de nye landområdene brukes til å dyrke hvete, kan avlingen økes med 5 %. Dette vil i så fall svare til en produksjonsøkning på opptil sju millioner tonn. Forutsetningen er imidlertid at avlingen blir like bra som i fjor, noe som kan bli krevende ettersom gjødselprisene har gått i været.

Til tross for dette mener jeg EU er håpet vi må klamre oss til. Jeg ser nemlig ingen mulighet for at Kina begynner å redusere lagrene sine, og krigen i Ukraina vil som jeg ser det ganske sikkert bli langvarig.

Hva med investeringer?

Det er ikke sikkert hvete springer i øynene som det enkleste å investere i, men faktisk er det enkelt å eksponere seg mot den myke råvaren, også for privatinvestorer. Hos nettmeglere som Markets.com kan du gå lang og kort i hvete gjennom gearede CFD-kontrakter.

Som nevnt ovenfor ser jeg for meg at krigen i Ukraina kan bli langvarig, og konsekvensene av dette har jeg allerede vært innom. Siden pristoppen i starten av mars har hveteprisen falt for mye tilbake, og jeg tror den skal betydelig opp igjen. Om vi når samme inflasjonsjusterte nivåer som i 2008 tør jeg ikke si, men dagens pris er for lav. Allerede om tre til seks måneder, kanskje til og med før det, forestiller jeg meg at hvete handles på helt andre nivåer enn i dag.

For de som ikke ønsker å investere direkte i hvete kan aksjer være et godt alternativ. Spesielt amerikanske CF Industries og kanadiske Nutrien kan være interessante i disse dager.

Omvendt er jeg skeptisk til norske Yara. Selskapet er en enorm produsent av gjødsel, og en stor eksponering mot europeisk gass gjør meg utrygg på om Yara kan forsvare den nåværende markedsverdien.