De to Aker-selskapene Aker Carbon Capture (ACC) og Aker Clean Hydrogen (ACH) kom med kvartalstall denne uken. Siden selskapene kom på børs har kursene gått hver sin vei. ACC har blitt en suksesshistorie mens ACH har hatt en trist utvikling.

Det er mange paralleller mellom ACC og ACH. Begge har store ambisjoner innen det grønne skiftet, og begge har forretningsmodeller som er avhengige av myndighetenes økende klimaambisjoner. Videre har ingen av selskapene nevneverdig omsetning, og det er heller ikke klart hvordan økonomien blir i prosjektene deres.

Det er altså betydelig risiko tilknyttet aksjene, men oppsiden er selvfølgelig stor. Det er tross alt ingen tvil om at det vil bli investert enorme summer i både karbonfangst og hydrogenøkonomien.

|

Begge leverer i andre kvartal

ACC meldte om en omsetning på 69 millioner kroner og en EBITDA på – 47 millioner kroner. Omsetningen kan primært tilskrives karbonfangstprosjektet i Brevik (Heidelberg Cement) som går etter planen. Videre fortalte selskapet om planene med å rulle ut «carbon capture as a service», noe som kan bidra til høyere vekstrate og ytterligere kostnadsreduksjoner. Men før dette kan komme i gang må både infrastruktur og, ikke minst, lagringsmuligheter bedres. Det kan med andre ord ta tid før snøballen begynner å rulle.

Videre fortalte ACC om et spennende partnerskap med islandske Carbfix («we turn CO2 into stone»), men også her vil det ta tid før (potensielle) frukter kan høstes.

ACH, på sin side, hadde kun 1 million kroner i omsetning og et driftsresultat på – 60 millioner kroner i første halvår av 2021. Langt viktigere er oppdateringen om at utviklingen av prosjektporteføljen går etter planen og at selskapet har signert MoU med infrastrukturinvestoren Cape Omega og Shell om utvikling av Aukra Hydrogen Hub. Sistnevnte vil bli et stort prosjekt på 1,1-2,6 GW hvor «blå hydrogen» skal produseres (altså naturgass som er renset for CO2). Prosjektet vil bli satt i kommersiell drift rundt 2027.

| Bli en bedre trader med vårt nye e-kursKlikk her |

Verdsetting

Fra et verdsettingsperspektiv er ACC uten tvil meget dyr. Selskapet har liten omsetning og en balanse på kun 810 millioner kroner (552 millioner i kontanter). I tillegg verdsettes aksjen primært på (sannsynligvis) god posisjonering i et marked som ventes å eksplodere.

Hvis vi ser på ACH, så har selskapet rundt 2,8 milliarder kroner i kontanter etter at det hentet penger i markedet. Dette gjør aksjen langt mer spiselig fra et verdsettingsperspektiv, og den store kontantbeholdningen begrenser nedsiden. Selskapet prises til rundt fem milliarder kroner i markedet, mens ACC prises til 10,5 milliarder.

Det er interessant at én av aksjene har blitt en investoryndling, mens den andre mest av alt ligner et sorgens kapittel. Etter min mening har tross alt ingen av selskapene skuffet siden børsnotering. Mulige grunner til at kursene har gått hver sin vei er:

- Prisen på EUs utslippskvoter har, som jeg nylig skrev om, gått i taket. Dette synliggjør ACCs «value preposition».

- ACC er (potensielt) mer unikt og i større grad et teknologiselskap. For meg fremstår det likevel uklart hvor unik ACCs teknologi tross alt er.

- Det er (potensielt) mindre konkurranse i karbonfangst.

- ACC er bedre til å markedsføre seg og forklare hva de faktisk gjør.

- ACH hentet nylig inn penger og er inntil videre mindre interessant for meglerhusene.

| Vi anbefaler nettmegleren Markets.comKlikk her |

Analytikerestimater

Det er ofte interessant å høre hva analytikerne sier, og jeg synes spesielt større endringer i konsensus er interessant.

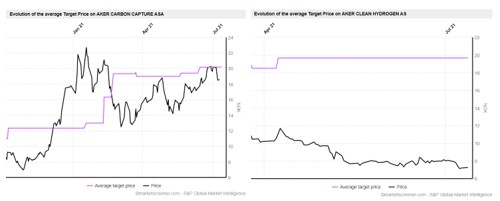

Hvis vi ser på ACC så stiger konsensus, hvilket er positivt. Analytikerne «løper» gjerne etter en aksjes kursutvikling, men de skal være relativt sikre på at oppgang (eller fall) ikke er forbigående før de endrer kursmål.

Ser vi på ACH så er kursmålene uendret de siste månedene mens kursen har falt kraftig. Dette er selvfølgelig skuffende for analytikerne og misnøyen øker for hver dag, både fra kollegaer i meglerhusene og, ikke minst, kundene.

Meglerhusene kan imidlertid takke seg selv, da høye kursmål ofte henger sammen med (ønske om) corporate-oppdrag. Trolig kuttes kursmålene på ACH, og hvis de kuttes nok så kan det presse kursen ytterligere ned.

Kursutvikling og kursmål på ACC (sju kursmål) og ACH (tre kursmål):

Til tross for at fremtidige nedgraderinger fra meglerhus kan presse kursen på ACH, så synes jeg den aksjen ser mest attraktiv ut. Jeg kjenner selvfølgelig uttrykket om at man ikke skal forsøke å «ta i mot en kniv som faller», men samtidig så bør den store kontantbeholdningen begynne å gi bra støtte, og risk-reward fremstår for meg som bra.

| Vi anbefaler nettmegleren Markets.comKlikk her |

ACC er som jeg har vært inne på en meget dyr aksje, men det er et kvalitetsselskap. Oppsiden er stor i karbonfangst og analytikerestimatene er på vei opp.

Jeg tør dermed ikke anbefale å shorte aksjen og havner dermed på «hold».