Krigen i Ukraina ser ut til å ha en langt større effekt på Russlands oljeproduksjon enn de fleste så for seg for noen uker siden. Årsaken er en kombinasjon av kraftige sanksjoner fra Vesten og selvsanksjonering fra vestlige oljeselskaper og oljetradere. Resultatet har blitt et stort fall i russisk oljeproduksjon, og det meste taler for at prisen skal videre opp. Men hvor høyt kan oljeprisen gå?

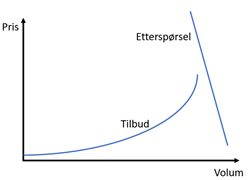

Når oljemarkedet er balansert, styres prisen av produksjonskostnaden i de dyrere produksjonsområdene. Prisen settes der etterspørselskurven krysser tilbudskurven. De siste årene har det hovedsakelig vært produksjonskostnadene i Nord-Amerika som har bestemt oljeprisen.

Når markedet er stramt, altså når det er lite ledig produksjonskapasitet, ser vi som regel et påslag som ikke kan tilskrives kostnader. Dette forklares gjerne som en «risikopremie». Det er billig å produsere olje, og for oss forbrukere er det derfor behagelig når produksjonskostnadene setter prisen.

| Long eller short? Handle tusenvis av CFD-produkter hos Markets.com Klikk her |

Demand destruction – det nye moteordet

Men hva skjer når det ikke er nok olje? Da krysser ikke lenger tilbudskurven og etterspørselskurven hverandre, og det blir plutselig veldig vanskelig å fastsette en pris (se illustrasjon).

Selv om det er svært krevende å fastsette prisen, er det liten tvil om retningen: opp. I det korte bildet blir konsekvensen at en del forbrukere ikke får tilgang til olje, eksempelvis gjennom rasjonering av bensin og diesel. Myndighetene kan selvfølgelig hjelpe på situasjonen ved å trekke på strategiske oljelagre, men dette er neppe en holdbar løsning. Dermed må etterspørselen ned. Måten dette skjer på (alt annet likt) er at prisen stiger så mye at vi endrer vanene våre permanent og etterspør mindre olje.

På engelsk kalles fenomenet demand destruction, noe som har blitt svært aktuelt i dagens oljemarked.

Har vi nok olje?

Det store spørsmålet er altså om vi risikerer å komme i en situasjon hvor vi ikke har nok olje. Utsiktene er etter min mening dystre:

- Ifølge analyseselskapet Energy Intelligence Group var det før krigen 2,5 millioner fat/dag i ledig global produksjonskapasitet. ¾ av kapasiteten var det Saudi-Arabia og De forente arabiske emirater som stod for.

- Vestens sanksjoner har riktignok ikke vært rettet mot energi, men selvsanksjonering og logistikkproblemer har likevel bidratt til at Russlands oljeeksport har falt kraftig. Energy Intelligence Group estimerte nylig at eksporten allerede er ned hele 2,5 millioner fat/dag. International Energy Agency anslår at Russland risikerer å miste 3 millioner fat/dag i produksjonskapasitet.

- Som jeg har vært inne på tidligere vil etterspørselen etter olje øke kraftig som følge av at vi åpner opp etter covid-19-pandemien. Spesielt etterspørselen fra flyselskapene vil være sterk og trolig øke med et par millioner fat om dagen i løpet av året.

| Bli en bedre trader med vårt nye e-kursKlikk her |

Konklusjonen blir dermed at så lenge sanksjonene mot Russland pågår (de kan vare lenger enn krigen), så vil vi sannsynligvis ikke ha nok olje. På mellomlang sikt kan man selvfølgelig håpe på en avtale med Iran, hvilket vil kunne tilføre markedet rundt 1,2 millioner fat om dagen. Hvor realistisk dette er, er jeg imidlertid usikker på. USA kan selvfølgelig øke produksjonen noe, men likevel vil ikke dette være i nærheten av tilstrekkelig.

Samtidig skal vi ikke glemme at de ekstremt høye gassprisene bidrar til økt etterspørsel etter olje. Vi har heller ingen garanti for at Saudi-Arabia, Kuwait og De forente arabiske emirater øker produksjonen så mye som vi håper på. Vestens forhold til Saudi-Arabia er dårlig, og det er derfor vanskelig å spørre dem om tjenester.

Sanksjonene påvirker dessuten Russlands produksjonskapasitet. Lagrene begynner å bli fulle, og da må produksjon stenges ned. Når produksjonen på et senere tidspunkt skal tas opp vil dette kunne være krevende, og det vil ta tid.

Oljen til 200 dollar?

Jeg tror dessverre krigen i Ukraina blir langvarig, og jeg tror sanksjonene mot Russland vil vare lenge. I dette scenariet tyder det meste på at vi faktisk ikke produserer nok olje, og da er demand destruction trolig løsningen.

Bloomberg publiserte nylig en episode av podcasten Odd Lots hvor de intervjuet oljetraderen Pierre Andurand. Hans konklusjon er at demand destruction høyst sannsynlig kommer til å skje, og at oljeprisen som kreves for at vi endrer våre vaner permanent trolig må være minst like høy som forrige topp (147 dollar/fat i 2008). Dette tallet må selvfølgelig inflasjonsjusteres, og da havner vi på hele 220 dollar per fat.

Pierre Andurand argumenterte videre med at olje utgjør en vesentlig mindre del av den globale økonomien i dag enn i 2008. Han hevder derfor at 220 dollar/fat kan være et konservativt anslag.

Jeg tror Pierre Andurand har rett i sin analyse. Oljen blir trolig mye dyrere, og jeg tror absolutt at 200 dollar/fat er realistisk. I tillegg til demand destruction er en omfattende resesjon trolig det eneste som kan bremse oljeprisen, men jeg er usikker på om vi opplever dette allerede i år.

| Long eller short? Handle tusenvis av CFD-produkter hos Markets.com Klikk her |

Aksjemarkedet

Aksjemarkedet er i dag høyt priset, inflasjonen øker kraftig og renten er på vei opp. Dessuten tror jeg krigen i Ukraina kan gi svært høye kostnader for Europa, spesielt i form av høye energipriser og rasjonering av gass (og kanskje olje).

Alt dette taler for usikre tider på børsene, og det beste stedet å være investert er etter min mening energi og råvarer. Dermed blir trolig de beste børsene fremover Oslo og Toronto.

Hvordan trade olje?

Det behøver ikke å være så vanskelig å spekulere i oljeprisen. Hos nettmeglere som Markets.com kan du både gå lang og kort i olje gjennom såkalte CFD-kontrakter. Markets.com tilbyr handel med både Brent- og WTI-olje.

Husk at CFD-er er gearede produkter. Hos Markets kan du geare oljeinvesteringer ti ganger. Vær oppmerksom på at dette fører til at positiv og negativ avkastning blir større enn ved alminnelige investeringer.

| Abonner på vår YouTube-kanal og se spennende tradingvideoerKlikk her |

På handelsplattformen til Markets.com er det også mulig å handle tusenvis av aksje CFD-er. Du finner mange av de største oljeselskapene i verden, blant annet Equinor, BP og Chevron. Aksje-CFD-er hos Markets.com handles med en gearing på fem.

Videoen nedenfor viser hvordan du kan ta både long- og short-posisjoner hos nettmegleren.