I Nordic Traders’ Telegram-gruppe handler vi med flere ulike strategier. Alle er backtestede, og noen av dem har vi selv brukt aktivt i mange år.

Denne artikkelen beskriver noen av strategiene. Listen er ikke komplett, men den gir deg en utmerket forståelse for hvordan vi handler. I kanalen bruker vi kun de aller beste av våre utviklede strategier.

1. Handle på overraskende gode regnskapstall

Denne strategien tar utgangspunkt i en algoritme som utløser et kjøpssignal når et selskap offentliggjør et godt regnskap som markedet etterfølgende reagerer positivt på. Våre tester, som også er bekreftet gjennom live trading, viser gode resultater og en tydelig «edge» i forhold til markedet.

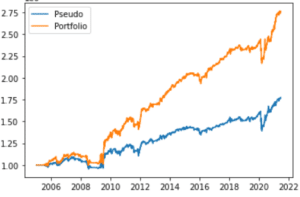

Testen har pågått de seneste 15 år i den amerikanske S&P 500-indeksen. Du kan se resultatene i grafen nedenfor.

I løpet av testperioden er det kjøp aksjer basert på algoritmen, og resultatene illustreres gjennom den oransje grafen. Som benchmark har vi og kjøpt S&P 500-indeksen på samme tidspunkter og i samme størrelsesforhold.

Resultatet viser at strategien har gitt en betydelig meravkastning i nesten samtlige av testperiodens år. Strategien er ikke immun mot fall i aksjemarkedet, hvilket kan ses i både 2008 og 2020, selv om avkastningen i 2020 var positiv. Vi kan derfor si at strategien til en viss grad korrelerer med aksjemarkedet, men at vi forsøker å redusere korrelasjonen ved også å handle andre, mindre korrelerende strategier.

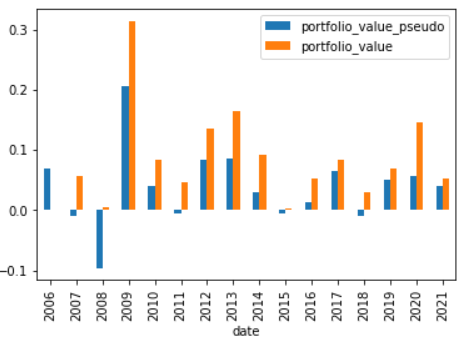

I 14 av 16 år i løpet av testperioden ville du, hvis du handlet med denne strategien, oppnådd bedre resultater enn ved å investere i S&P 500-indeksen. Illustrasjonen nedenfor viser de årlige resultatene.

Ved hjelp av maskinlæring er parameterne til strategien finjustert, og målet er å oppnå den høyeste risikojusterte avkastningen over en lang periode. Handlene er typisk lange swingtrades. Det vil si at du vanligvis sitter på posisjonene i ca. fire måneder. Historisk «win rate» ligger på 67 %, og den gjennomsnittlige vinnende handelen er 1,41 ganger høyere enn den gjennomsnittlige tapende handel.

2. «Buying the dip» i S&P 500

I flere år har vi brukt en «dip buying»-strategi i S&P 500-indeksen. Resultatene peker på solid avkastning over tid, og med en relativt lavere risiko en det generelle aksjemarkedet. «Buy the dip»-strategier handler typisk om å finne tidspunkter hvor et marked, som befinner seg i en langsiktig opptrend, er midlertidig oversolgt.

Strategien presterer noe bedre enn en «kjøp og hold»-strategi i S&P 500, men til gjengjeld gjør den dette med betydelig lavere volatilitet og drawdown. Det betyr for eksempel at du ville ha unngått store tap i 2008 og mars 2020 hvis du hadde fulgt strategien.

3. Kjøp momentum-aksjer

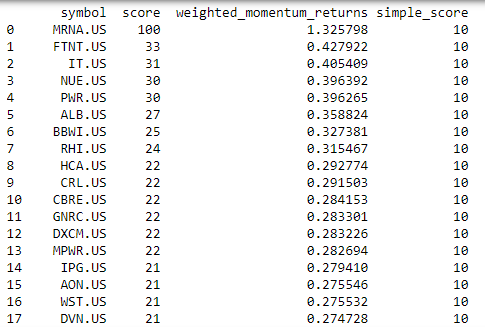

Med utgangspunkt i en momentum-strategi har vi utviklet en algoritme som vurderer alle aksjene i en indeks med en vektet momentum-score. Aksjene rangeres deretter på en skala fra 1-10.

Rangeringen av aksjene baserer seg på forskjellige momentum-perioder. Vi benytter også en såkalt «cooldown-periode» hvor aksjen har mulighet for å trekke seg tilbake før neste store bevegelse oppover.

Output ser ut som nedenfor, og det gir oss en liste som kan benyttes til å identifisere de beste momentum-aksjene akkurat nå.

4. Jakten på en «home run»

Vi har backtestet ulike breakout-strategier utviklet av Kristian Kullamägi over en lengre periode. Svensken er en suksessfull trader med en formue på ca. 85 millioner dollar.

Kullamägi handler strategien sin på en diskresjonær måte, men vi har lagt til noen egne elementer og en formel. Det betyr at strategien blir meget enkel å handle med, og resultatene har vært imponerende.

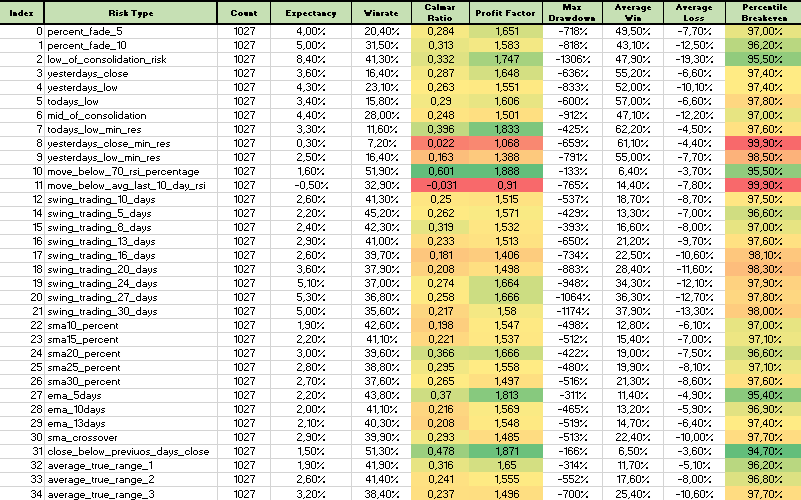

Nedenfor ser du noe av jobben vi har gjort når vi har testet forskjellige stop loss-strategier i jakten på å optimere vår egen. Undersøkelsene våre viser at en av de beste måtene å handle strategien på er ved å bruke et raskt glidende, eksponentielt gjennomsnitt som stop loss. Dette gir en treffprosent på 43,8 %, hvilket du må være oppmerksom på når du handler.

Strategien er likevel ekstremt lønnsom. Det skyldes at gjennomsnittlig gevinst er 2,33 ganger større enn gjennomsnittlig tap. Tanken er nemlig at strategien skal finne frem til såkalte «home run»-handler.

Noen av de beste tradingstrategiene er dem med en «win rate» under 50 %. Det avgjørende er nemlig forholdet gevinst og tap, og på denne parameteren har systemet fungert ekstremt bra.

Du kan følge alle handlene basert på disse strategiene, og flere andre handler, i Nordic Traders’ Telegram-gruppe.

Disclaimer: Enhver bruk av informasjonen på denne siden eller i Telegram-gruppene, eksempelvis spesifikke investeringer eller handler, foregår på egen risiko. Nordic Traders og daytrader.no kan ikke holdes ansvarlige for resultatene basert på disse opplysningene. All form for trading og investering er forbundet med risiko. Du må aldri handle for penger som du ikke har råd til å tape. Historisk avkastning er ingen garanti for fremtidige resultater.