Den norske «enhjørningen» Kahoot! er blant de mest volatile aksjene på Oslo Børs. Dette gir tradere spennende muligheter, men er aksjen også interessant for langsiktige investorer? Vår analytiker har sett nærmere på saken og synes det er paralleller å trekke til en ikke ukjent amerikaner.

Aksjekursen til Kahoot! har fått en opptur etter bra kvartalstall, men er dette et «dead cat bounce» eller er den fortsatt attraktiv? Jeg synes usikkerheten er for stor til at det er hensiktsmessig å forsøke å «regne hjem» dagens aksjekurs, men jeg synes fortsatt aksjen er interessant og heller mot en svak kjøpsanbefaling.

|

Volatilitet for alle penga

Kahoot! var en av børsens vinnere i fjor, men så langt i år har kursutviklingen vært et sorgens kapittel. De siste ukene har følgende bidratt til store svingninger:

- «Trading update», 7 juli: Selskapet rapporterte omsetning og brukertall for annet kvartal, og aksjen falt hele 26 %. Investorene var først og fremst skuffet over begrenset vekst i betalende brukere.

- Kvartalstall, 19 august: Mye info var allerede gitt i «trading update» tidligere på sommeren. Likevel satte markedet pris på et justert EBITDA på 4,2 millioner dollar og sendte aksjen opp 20 %. Bunnlinjen er ikke så sentral i et vekst-case som dette, så oppgangen bærer nok preg av et lettelses-rally.

En latterlig dyr vekstmaskin?

Kahoot! hadde ved utgangen av forrige kvartal 933 000 betalende brukere. Ser vi imidlertid på antallet aktive brukere, er tallet mye høyere: 29 millioner. Men hva betyr dette i kroner og øre?

La oss starte med guidingen: Kahoot! guider om en omsetning på 90-100 millioner dollar for inneværende år, og har en målsetning om å øke den til over 200 millioner dollar i 2023. I tillegg skal Kahoot! kjøpe det amerikanske e-learning selskapet Clever, og det guides om 44 millioner dollar i omsetning for Clever i inneværende år.

Hvis vi antar at Clever vil vokse like mye som Kahoot!, så havner vi altså på en omsetning på rundt 300 millioner dollar i 2023. Det er heftig vekst, selv om ikke all veksten er organisk. På Marketscreener.com er konsensus en omsetning på 248 millioner dollar i 2023, skjønt det er litt uklart om dette inkluderer Clever. Det ser altså ut som om markedet i hovedsak har tro på ledelsens vekstambisjoner.

Fra et verdsettingsperspektiv lukter det imidlertid ennå ikke fugl. Konsensus P/E for 2023 er 39,3x, hvilket er stivt gitt usikkerheten. Kanskje gir P/E to Growth-multippelen et bedre bilde, men jeg er ingen stor fan av den. En del meglerhus, blant annet DNB, refererer videre til DCF (neddiskonterte kontantstrømmer), men jeg synes ikke dette er en meningsfylt øvelse da usikkerheten er for stor.

I en aksje som Kahoot!, hvor mye fortsatt handler om tro, håp og kjærlighet, kan man regne seg frem til akkurat det tallet man ønsker.

Hva er løsningen for Kahoot!?

For meg blir løsningen for en gangs skyld å legge vekk kalkulatoren (tro det eller ei). Det er kun én ting som avgjør om jeg kjøper Kahoot! og det er betinget av svaret på følgende spørsmål:

Blir Kahoot! en vinner innen e-learning?

Og da mener jeg ikke bare et godt selskap, men et selskap som blir blant de største og beste globalt. Hvis vi kommer dit vil Kahoot! være en meget god investering, og sannsynligvis blir selskapet også en oppkjøpskandidat.

For å finne ut om Kahoot! er på rett vei mener jeg det primært må se på totalt antall brukere. Markedets fokus på «betalende brukere» gir en god pekepinn på kontantstrømmer, men det er det totale antallet brukere som sier mest om potensialet.

Og så langt synes jeg det Kahoot! gjør ser lovende ut. Veksten er formidabel, og jeg liker både produktene og forretningsmodellen. Det hjelper også at de har Softbank med på laget.

| AKKURAT NÅ: Hør om neste aksjerakett før alle andre – Verdens beste aksjehandlere tipserLes mer |

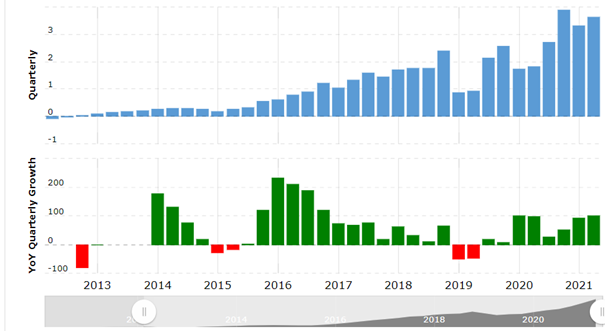

Case study: Facebook

Kahoot! blir selvsagt ikke den nye Facebook. Men jeg synes det er en del å lære fra hvordan det har gått med Facebook etter at selskapet kom på børs.

Det var få som kunne «regne hjem» Facebook-aksjen da selskapet kom på børs i mai 2012. Kursen ble satt til 38 dollar per aksje, hvilket verdsatte selskapet til 104 milliarder dollar. Etter sigende var det sterk etterspørsel fra småinvestorer som bidro til den høye prisen. Skeptikerne til prisingen fikk imidlertid rett ikke lenge etter, og fire måneder senere var aksjekursen mer enn halvert.

Med sine 955 millioner månedlige aktive brukere (kilde: Statista) var Facebook allerede en gigasuksess da selskapet kom på børs. I etterkant har antall brukere vokst mer eller mindre linjært, og vi er nå oppe i nesten 2,9 milliarder brukere.

Men selv med nesten én milliard brukere var inntjeningen til Facebook dårlig:

Selskapet hadde riktignok noen gode kvartaler i 2014, men det var ikke før i 2016 at de store inntektene kom og fruktene kunne høstes.

Nøkkelen til den eksplosive veksten i inntjening er en kombinasjon av:

- Flere brukere (men veksten har altså «kun» vært linjær)

- Økte inntekter per bruker grunnet endret medielandskap og et bedre produkt

- En skalerbar forretningsmodell/stordriftsfordeler

Og de fleste kjenner vel til resten av historien: Verdsettingen til Facebook har gått fra 104 milliarder dollar til over 1000 milliarder dollar. Det har altså vært en meget hyggelig reise, også for de som betalte «for mye» i emisjonen.

| Vi anbefaler nettmegleren Markets.comKlikk her |

Konklusjon

Så, tilbake til Kahoot! – et relativt unikt selskap i norsk sammenheng.

Ja, aksjen fremstår som dyr, men oppsiden er fortsatt stor hvis du er tålmodig. Selskapet blir selvsagt ingen Facebook, men det har alle forutsetninger for å bli en global vinner innen e-learning. Oddsene for at selskapet lykkes er, i mine øyne, slettes ikke dårlige.

Og blir selskapet en global vinner, så er sjansen stor for at Kahoot! er en god investering for den langsiktige investor. Samtidig tror jeg ikke at volatiliteten i selskapet opphører med det samme. Det betyr at at både bull- og bear-tradere kommer til å få muligheter til å handle aksjen aktivt også i tiden som kommer.

Lære mer om trading? Meld deg på daytrader.nos e-kurs, «Kickstart din daytrading».