Russlands angrep på Ukraina var katastrofen alle fryktet, men som vi håpet ikke ville skje. De humanitære og økonomiske kostnadene blir enorme for Ukraina og Russland, men dette vil også gi store økonomiske ringvirkninger globalt. I internasjonal sammenheng er Russland en økonomisk lilleputt, men innen energi og råvarer er landet en supermakt. Dette er nå Vestens store hodepine, og vi må trolig forberede oss på ekstreme energipriser og volatile børser fremover.

Hvorfor er gass så viktig?

I Norge har vi forbrukere merket siste års strømkrise godt på lommeboken. En av de viktigste årsakene til krisen er at Russland har sendt mindre gass til EU, og høye Europeiske gasspriser smitter direkte over på strømprisene i EU.

| Long eller short? Handle tusenvis av CFD-produkter hos Markets.com Klikk her |

Likevel er strømprisene i Tyskland dobbelt så høye som i Norge. Årsaken til at prisene ikke jevner seg ut, er at overføringskapasiteten mellom Norge og resten av Europa er begrenset. Dessuten har vi ingen gasskraftverk. Dette gjør at vi faktisk har vært relativt skånet for energikrisen.

Hvis vi nå ser til kontinentet, så er situasjonen annerledes. Høye gasspriser rammer EU hardt på mange plan:

- Det er i stor grad gasskraftverkene som setter prisen på strøm (ved grensekostnaden), og som nevnt er strømprisen i f.eks. Tyskland omtrent dobbelt så høy som i Norge. Dette rammer både industri og forbrukerne

- EU’s energikrevende industrien benytter i stor grad gass

- Målt i energienheter er EUs forbruk av gass omtrent dobbelt så stort som forbruket av strøm(!)

Gass er altså helt kritisk for å holde hjulene i gang i EU, og EU har dessuten svært begrenset egenproduksjon av gass. USA har de siste månedene riktignok kommet til unnsetning med LNG, men dette er dyrt og det vil ikke være tilstrekkelig om importen fra Russland reduseres ytterligere.

Sanksjoner

Russland har sendt noe mindre gass til EU den siste tiden, men landet er fortsatt overlegent største leverandør. Dette, i kombinasjon med EUs avhengighetsforhold til gass har gjort at sanksjonene mot Russland i liten grad dreier seg om energi. Man vil unngå sanksjoner som rammer en selv.

Unntaket er Tyskland som har satt den endelige godkjenningen av Gazprom 2 på hold. Selv om rørledningen ennå ikke er satt i drift sender dette et klart signal til Kreml, og jeg er rimelig sikker på at Tysklands befolkning støtter opp om dette, selv om det rammer både Tyskland og EU.

| Long eller short? Handle tusenvis av CFD-produkter hos Markets.com Klikk her |

Men hvor skal gassen komme fra?

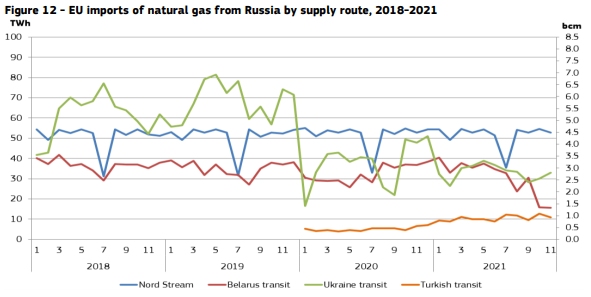

Russland sender gassen gjennom flere ruter før den kommer til EU:

Selv om Russland sender mindre gass enn før gjennom Ukraina, så er Ukraina som vi ser fortsatt et svært viktig transittland, og usikkerheten tilknyttet Ukraina som transittland er medvirkende til at gassprisen har steget kraftig i dag. I tillegg må vi ikke glemme at gass er Russlands fremste våpen mot EU/Vesten, så det er etter min mening en reell fare for at Russland reduserer eksporten til EU for å slå tilbake. Selv om dette selvfølgelig også rammer Russland selv.

Så langt i dag er prisen på gass i Nederland (TTF, EUs mest likvide marked) med levering i mars opp 46%(!). Vel så interessant er det at prisen på gass med levering i 2023 er opp 24% i dag, og siden mandag er faktisk prisen på gass med levering i 2023 opp 51%. Markedets konklusjon er altså krystallklar: dette blir en langvarig krise.

Hvis det nå skulle komme mindre gass fra Russland, så vil ikke LNG kunne veie opp for bortfallet av gass. Og Norge produserer jo allerede omtrent det vi kan. Utfallet blir da en langvarig energikrise, og den eneste måten å håndtere den på er at energikrevende industri stenger ned. Dette vil ramme EU hardt økonomisk.

Det er svært vanskelig for ikke-profesjonelle investorer å ta posisjoner i europeiske gasskontrakter, og det er heller ikke noe jeg vil anbefale da det er et krevende marked å følge på daglig basis. Likevel får man god eksponering mot europeisk gass ved å ta posisjoner i f.eks. Equinor eller Vår Energi. Etter min mening er begge disse aksjene fortsatt greit priset og de er etter min mening blant de aksjene som vil klare seg best gjennom denne krisen.

| Long eller short? Handle tusenvis av CFD-produkter hos Markets.com Klikk her |

Så hva med olje?

I skrivende stund er prisen på Brent opp ca. 7%, og ett fat handles nå til ca. 104 dollar. Oppgangen er forståelig gitt Russlands store oljeproduksjon, men i det korte bilde tror jeg Russland vil klare å opprettholde produksjonen. Likevel skal vi huske at rundt 30% av EUs import av olje kommer fra Russland og dette skaper opplagt usikkerhet. På litt sikt kan også sanksjoner skape problemer for Russlands oljeproduksjon, og en rekke vestlige oljeselskaper er tungt inne i Russland. De har fått litt å tenke på nå.

I tillegg er olje og gass i enkelte tilfeller substitutter, og under energikrisen i fjor estimerte Saudi Aramco at de høye gassprisene bidro til å øke den globale etterspørselen etter olje med 500,000 fat om dagen. Det er mye.

Andre råvarer

Russland er en råvaregigant, og konflikten vil dermed løfte prisen på de fleste råvarer (med unntak av noen opplagte som kaffe, kakao etc.).

Hvis vi tar for oss hvete først, så estimerer USDA at Russland og Ukraina vil stå bak 28-29% av den globale eksporten i inneværende sesong. Krigen kan følgelig få store konsekvenser for prisen på hvete, og så langt i dag er prisen på hvete opp over 5% (for ikke lenge siden skrev jeg om hvete, du kan lese mer her). Videre vil stigende gasspriser trolig forplante seg i prisen på gjødsel, noe som også legger press på hveteprisen (og også prisen på mais som også er kraftig opp).

| Long eller short? Handle tusenvis av CFD-produkter hos Markets.com Klikk her |

Aluminium er også en råvare som bør styrke seg på krigen. Det er to grunner til dette, for det første er Russland er en meget stor produsent, verdens tredje største. Aluminium er imidlertid også svært energikrevende å produsere, og typisk er rundt halvparten av kostnadene energi. En langsiktig krise med stigende energipriser vil dermed forplante seg i prisen på aluminium. Prisen på aluminium er i skrivende stund opp ca 3%, og prisen på Norsk Hydro er opp omtrent like mye.

Stigende priser på gass, hvete og mais tilsier altså at prisene på gjødsel vil stige. Selv om Yara International er et bra selskap, så har de mye produksjon i Europa. Jeg ville derfor sett mot USA hvor gassen er rimelig. Spesielt CF Industries notert i New York bør være interessant.

Strømprisen er også kraftig opp, men de store strømprodusentene som Fortum og RWE prissikrer mesteparten av produksjonen, og det er dermed ikke så mye å hente her. Mitt beste «bet» på stigende kraftpriser er faktisk Equinor fordi de har stor gassproduksjon som jo korrelerer sterkt med strømprisen. Noen prosjektutviklere av vind- og solparker kan kanskje være interessante, men ha i bakhodet at mesteparten av deres produksjon er prissikret.

Sitte stille i båten?

Når det er ruskevær på børsen, kan det ofte være lurt å sitte stille i båten, og det kan tenkes at det er det denne gangen også. Når det er sagt har jeg en sterk preferanse for energi- og råvareselskaper, så jeg ville vurdert å vri porteføljen noe mot dette. Mye taler nemlig for at krisen blir langvarig, og dette er selskapene som drar nytte av stigende priser. Dessuten vil stigende energi- og råvarepriser bidra til økende inflasjon og det vil bremse den økonomiske veksten, spesielt i EU. Dette taler ruglete tider på børsene.