Det er ingen hemmelighet at aksjemarkedet historisk sett har steget, men med betydelige korreksjoner og kriser underveis. Hvis man forutsetter at aksjemarkedet også i fremtiden vil stige over en lengre tidsperiode, gir det god mening å utvikle strategier for hvordan man kan kjøpe under korreksjonene, og dermed forsøke å kjøpe når prisene er lave.

Det finnes mange forskjellige måter å gjøre det på, men en av de beste metodene vi har kommet over, er utviklet av den norske system-traderen Oddmund Grøtte. Den bygger på en indikator kalt Williams %R, som ble utviklet av den kjente traderen Larry Williams.

Vi vil forklare hvordan man bruker Williams %R-handelsstrategien og hvordan man beregner og bruker indikatoren. Deretter backtester vi handelsstrategien for å se hvordan den fungerer.

Konklusjonen er at den fungerer godt.

| Daytrader.no anbefaler Markets for lynrask handel med olje, valuta og aksjer Klikk her |

Williams %R måler lukkeprisen på for eksempel en aksje eller en indeks i forhold til den laveste prisen i en bestemt tidsperiode. En høy verdi betraktes som overkjøpt, og lave verdien betraktes som oversolgte.

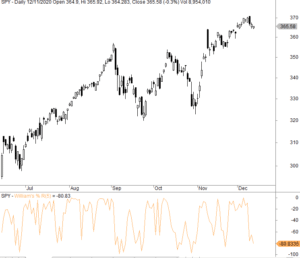

Her er hvordan en fem-dagers tidsperiode med Williams %R ser ut i S&P 500. Under grafen kan du se indikatoren som viser prisen.

Som man kan se, skifter Williams %R raskt mellom overkjøpt og oversolgt tilstand. Derfor brukes den hovedsakelig som en mean reversion-indikator. Mean reversion betyr at markedet har en tendens til å vende tilbake til den gjennomsnittlige prisen over tid.

Slik beregner Williams %R

Williams %R kan brukes på forskjellige tidsperioder. Hvis du bruker en periode på fem dager ser formelen slik ut:

Williams %R = ((Høyeste pris de siste fem dager – lukkeprisen)/(høyeste pris siste fem dager – laveste pris siste fem dager)*-100)

For eksempel:

Hvis lukkeprisen i dag er 100, den høyeste prisen de siste fem dagene var 115, og den laveste prisen i de siste fem dagene var 95, så er Williams %R = ((115-100)/(115-95)*-100) = (15/20)*-100 = -75.

Backtest av Williams %R-handelsstrategien

Nå backtester vi Williams %R-handelsstrategien på S&P 500 (SPY). Vi åpner en posisjon ved markedets avslutning når Williams %R er under -90 og dermed betraktes som oversolgt. Vi lukker handelen igjen når dagens sluttkurs er høyere enn gårsdagens høyeste pris, eller når Williams %R lukker over -30.

Ved å teste ulike perioder for Williams %R har Oddmund Groette kommet frem til at de beste resultatene oppnås med korte perioder på to dager og opp til 25 dager.

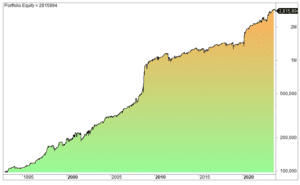

Det beste resultatet oppnås ved å bruke en to-dagers tidsperiode. Dette gir følgende utvikling i avkastningen:

Både under finanskrisen i 2008/09 og under coronakrisen presterer strategien ekstraordinært godt. Avkastningen i 2008 og 2020 var henholdsvis 98,9% og 43,3%! Under bear-markedet i 2022 økte den med 15,7%, noe som fortsatt kan betraktes som anstendig, siden markedet i samme periode hadde et tap på 19-20%.

Det årlige avkastet er 11,5%, og man er bare eksponert i markedet 22% av tiden. Antall handler er 588, gjennomsnittlig gevinst per handel er 0,59%, det maksimale tilbaketrekkingen er 17%, og gevinstfaktoren er 2,2. Dette er ganske gode tall og viser at strategien har vært historisk sett solid.

| Daytrader.no anbefaler Markets for lynrask handel med olje, valuta og aksjer Klikk her |

Oddmund Grøtte har testet Williams %R-indikatoren mot mer kjente indikatorer som RSI og Stochastics, og resultatene indikerer at Williams %R generelt presterer bedre. På bakgrunn av dette konkluderer den norske traderen at Williams %R er en undervurdert indikator.

En måte å forbedre strategien på kunne være å kun handle den når man er i et bull-marked. Dette kunne oppnås ved å legge til en glidende gjennomsnittslinje og ha en regel som sier at handler kun blir utført når prisen er over den glidende gjennomsnittslinjen.