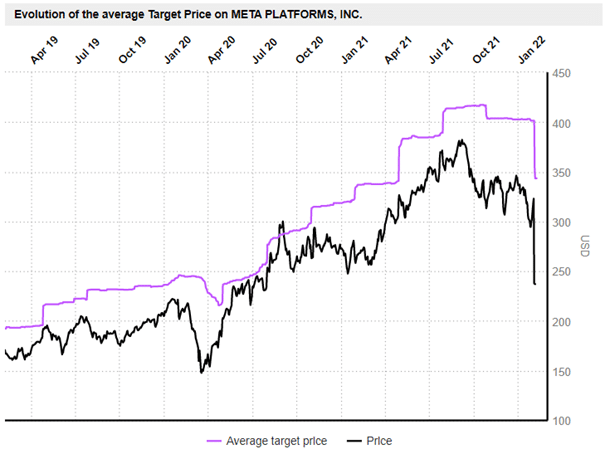

Nervøsiteten preger finansmarkedene. Også FAANG merker turbulensen, men etter de seneste kvartalsrapportene står de fleste igjen med skinnet på nesen. Bortsett fra Mark Zuckerberg og Meta Platforms. Her ble over 30 % av verdiene barbert bort på en uke. Vår analytiker advarer teknologiinvestorer om veien videre.

Det var mye å glede seg over i kvartalsrapportene til de amerikanske teknologigigantene. Likevel blir Meta Platforms (tidl. Facebook) husket for skuffende tall, elendig guidance og et overraskende fall i antall daglige brukere.

Selskapets mange problemer begynner nå å bli dyptgående og kan skremme enhver – inkludert investorer, brukere og myndigheter. Aksjen har lenge vært ansett som en vekstaksje, men nå ser vi signaler på at de dagene kan være talte. Aksjen raste 26 % på rapporten og over 200 milliarder dollar i aksjonærverdier gikk tapt.

|

Meta Platforms – bumerangen tilbake i hodet?

Meta Platforms leverte godkjent på omsetning ($33,67 mrd. mot ventet $33,4 mrd.), men EPS endte på svake $3,67 mot ventet $3,84. Langt verre var selskapets guidance for kommende kvartal ($27-$29 mrd. mot ventet $30,15 mrd.), hvilket gir svært skuffende 3-11 % årlig vekst.

Det meste i ledelsens gjennomgang var problematisk og skuffende: Facebooks daglige brukere falt for første gang, det meldes om knallhard konkurranse fra TikTok og Apples operativsystem skaper store problemer. Ledelsen estimerer at utfordringene vil redusere inntektene i 2022 med hele ti milliarder dollar. Investorene svarte med masseflukt, og aksjen raste stupte voldsomme 26 % på rapporten.

Tenk deg om før du samler opp

Fokuserer du utelukkende på multipler nå, så fremstår aksjen som billig. Men jeg er skeptisk, og det er en del ting å huske på før du eventuelt forsøker deg på bunnfiske:

- Konsensus har snudd: Det tar alltid litt tid før analytikerestimatene oppdateres. Dermed ligger Bloomberg, S&P etc. trolig inne med for høye vekst- og inntjeningsestimater. Dette gir kunstig gunstige multipler.

- Facebook: Klarer ikke lenger å tiltrekke seg unge brukere og antall daglige brukere har stagnert. Dersom investorene ikke lenger anser Meta Platforms som et vekstselskap, så snakker vi om en helt annen prising av selskapet.

- Regulatoriske problemer: Amerikanske myndigheter har styrket sine angrep på «Big Tech» og Meta Platforms spesielt. Faren for at selskapet blir tvangsoppløst er reell, skjønt dette vil eventuelt skje etter år i retten. Den pågående whistleblower-saken er bensin på bålet. Selskapet har også problemer i Europa og truet for nylig (Meta avviser dette selv) med å droppe Facebook og Instagram om det ikke får lagre data i USA.

- Metaverse: Motstanden mot selskapets nye prosjekt, metaverse, begynner å øke. Blant andre whistleblower Frances Haugen har uttrykt seg svært kritisk om satsingen. Hun lyttes til. Også investorer begynner å stille spørsmål, og impact-investeringsselskapet Arjuna Capital, med støtte fra Storebrand Asset Management, har krevd en nøyere gjennomgang av metaverse. Natasha Lamb i Arjuna Capital uttaler: “….the same issues Facebook is reckoning with—discrimination, human and civil rights violations, incitement to violence, and privacy violations—will only be heightened in the metaverse. That’s why investors need to understand the scope of these potential harms and weigh in on whether or not this is a good idea, before we throw good money after bad.“ Hvis Facebook stagnerer er metaverse kritisk for selskapet, og det legges enorme ressurser i dette. Bare i år skal det investeres ti milliarder dollar i metaverse. Da er det problematisk hvis investorene begynner å tvile på satsingen. Riktignok er det til nå bare en håndfull investorer som har uttalt seg kritisk, men jeg er sikker på at det blir langt flere og jeg tror sjansen er stor for at dette får konsekvenser.

| Bli en bedre trader med vårt nye e-kursKlikk her |

- Apple: Har med sitt App Tracking Transparency-system skapt store problemer for Meta Platforms. Ikke bare har det blitt mye vanskeligere for Facebook å generere målrettet reklame; det har også blitt vanskelig å måle resultater. Som nevnt estimeres inntektstapet fra dette til ti milliarder dollar bare i år.

- Mark Zuckerberg: Har en svært fremtredende rolle i selskapet, men han er, etter min mening, ikke rett person til å manøvrere Meta Platforms ut av alle problemene. Han begynner å bli en «liability» for selskapet, men han kommer ikke til å trekke seg tilbake.

- Fallende kniv: Det heter seg at man skal være forsiktig med å forsøke å gripe «fallende kniver», altså kjøpe aksjer som har falt kraftig. Det er svært krevende å treffe bunnen, og det er ikke sikkert at det store fallet er en overreaksjon.

Betyr dette at du skal shorte aksjen? I det korte bildet tror jeg dette kan gå begge veier, men på sikt vurderer jeg en short-posisjon som interessant. Vondt blir ofte verre.

Du kan enkelt shorte Meta eller andre aksjer via CFD-kontrakter hos nettmeglere som Markets.com. Hos Markets kan du også investere i helt vanlige aksjer fra mange av verdens børser.

Usikkerhet til tross for gode tall

De andre teknologigigantene leverte stort sett gode tall. Faktisk var det ganske mye å glede seg over. Likevel vitner store kursutslag om et nervøst marked. Amazon falt 7,8 % før tallene, men fikk i etterkant en 13 % rekyl på gode tall.

Netflix hadde også et bra kvartal, men raste 21,8% på uttalelser om økende konkurranse, noe som ser ut som en overreaksjon. Jeg tror tiden er inne for å vekte seg ned i teknologi, i det minste aksjene med høye multipler.

| Long eller short? Handle tusenvis av CFD-produkter hos Markets.com Klikk her |

Apple

Alle selskapets forretningsområder, unntatt iPad, leverte bedre tall enn ventet. Totalt kom omsetningen inn på $123,9 milliarder mot ventet $118,7 milliarder, EPS endte på $2,10 mot ventet $1,89 og bruttomarginen nådde hele 43,8 % mot ventet 41,7 %.

Selskapets CEO, Tim Cook, fortalte videre om bedre tilgang på minnebrikker og at omsetningen ventes å stige pent i neste kvartal. Aksjen steg rundt 5 % i etterhandel.

Apple gir ingen guidance grunnet den økonomiske usikkerheten som covid-19 medfører. Det var flere forhold som indikerte et sterkt kvartal, blant annet høy etterspørsel etter selskapets nye iPhone 13 og det at fjerde kvartal nesten alltid er sterkt grunnet julehandel. Samtidig har Apple vært relativt hardt rammet av mangelen på minnebrikker, noe som førte til en merkostnad på hele seks milliarder dollar i tredje kvartal.

Apple-ledelsen har tidligere informert om at kostnadene ville bli enda større i fjerde kvartal, og sett i lys av dette var kvartalet etter min mening meget sterkt.

Netflix

Streaming-selskapet hadde egentlig et bra kvartal. Omsetningen lå som ventet på $7,71 milliarder mens EPS på $1,33 var langt over estimaten ($0,88). Likevel er dette langt under Q1 2021-tallene lå $3,19. Da var imidlertid kostnadene kraftig nedskalert grunnet covid-19, så kvartalet bør ikke være representativt. Selskapet meldte videre om økende konkurranse, og flere påpekte at timingen for dette var dårlig i og med at selskapet nettopp har økt abonnementprisene i både USA og Canada.

Selskapet guidet også på antall nye abonnenter i kommende kvartal, og det var dette som trigget krakket i aksjekursen. Netflix venter 2,5 millioner nye abonnenter neste kvartal, et godt stykke under siste kvartal i 2020, som kom inn på nesten fire millioner. De siste fem årene har selskapet i snitt fått 26,5 millioner nye kunder i året, så et kvartal med kun 2,5 millioner fremstår som svakt. I følge nettstedet The Motley Fool var det ventet hele 6,9 millioner nye kunder, men jeg tror vi skal ta det estimatet med en klype salt.

| Bli en bedre trader med vårt nye e-kursKlikk her |

Det er likevel forståelig at det stilles spørsmål ved selskapets vekst, men jeg tror ikke vi skal ta alle sorgene på forskudd. Eksempelvis har Michael Nathanson, analytiker i analyseselskapet MoffettNathanson, nedjustert forventet antall nye kunder til 20 millioner for hele 2022. Han er mer opptatt av Netflix sin evne til å skape kvalitetsinnhold enn det svake kvartalet. Investorlegenden Bill Ackman ser heller ikke ut til å være nevneverdig bekymret, og han benyttet fallet til å hamstre aksjer. Ackman er nå inne på topp 20 over selskapets største aksjonærer.

Amazon

Som nevnt raste selskapets aksje med hele 7,8 % før regnskapet kom. Tallene var imidlertid bra, og EPS knuste analytikernes forventninger mens omsetningen ramte mer elle rmindre konsensus. Aksjen steg i overkant av 13 % på rapporten.

For første gang oppga Amazon tall for reklameinntekter, som nå defineres som et eget forretningsområde. Omsetningen her lå på spenstige $9,7 milliarder, og med det er selskapet tredje størst etter Google og Facebook. Selskapets skytjeneste leverte også sterke tall med en omsetning på $17,8 milliarder, opp pene 40 % fra i fjor. Amazon meldte også at de øker prisen på Amazon Prime-medlemsskap, hvilket signaliserer høy betalingsvillighet.

Alt går imidlertid ikke på skinner for selskapet. Spesielt problematisk er et strammere arbeidsmarked. Dette har gjort at selskapet har måtte øke lønningene og innføre signing-bonuser. I tillegg beretter selskapet at det merker inflasjonspress. Begge deler tilskrives omikron-varianten. Personlig er jeg også usikker på veksten fremover, nå som vi går formodentlig trer ut av pandemien.

| Long eller short? Handle tusenvis av CFD-produkter hos Markets.com Klikk her |

Alphabet, Googles morselskap, meldte om et meget sterkt kvartal. Omsetningen havnet på $75,3 milliarder mot ventet $72,2 milliarder og EPS endte på $30,69 mot ventet $27,34. Aksjen spratt opp rundt 9 % i etterhandelen.

Det var mye å glede seg over i rapporten. Alle selskapets rapporteringsområder, med unntak av Youtube, leverte bedre enn ventet. Hovedområdet, advertising, viser knallsterk vekst og omsetningen er opp over 32 % sammenlignet med samme periode i fjor. Selskapets ledelse venter at veksten vil fortsette i samme tempo fremover. Aksjen vil for øvrig bli splittet 1/20 med virking fra juli.

Årsaken til de litt svake Youtube-tallene finnes blant annet i konkurransen fra TikTok. Utover det var det altså ikke mye å sette fingeren på. Googles «growth story» er i høyeste grad intakt, og selskapet merker lite til inflasjon og Apples nye operativsystem, som skaper hodepine for mange aktører.

Microsoft

Hadde også et godt kvartal, og både omsetning og inntjening per aksje var noe bedre enn forventningene. Aksjen falt imidlertid litt etter rapporten, men tok seg opp på positiv guidance for kommende kvartal.

Tesla

Elbilselskapet til Elon Musk meldte også om et solid kvartal. Omsetningen havnet på $17,7 milliarder mot ventet $16,57 milliarder, og EPS kom inn på $2,52 mot ventet $2,36. Tesla har ikke kunne produsere for full kapasitet grunnet «supply chain issues» og advarte om at disse problemene, i verste fall, kan vare ut året. Samtidig økte bruttomarginen til 27,4 %, sammenlignet med 26,6 % i foregående kvartal. Det er imponerende.

Advarselen om «supply chain issues” gjorde at aksjen åpnet ned i etterhandel, men etter hvert havnet kursen i grønt.

Tesla vil ikke komme med ny modell i år. Fokus vil derimot rettes mot utvikling av nye modeller og oppskalering av produksjonen på selskapets nye megafabrikker.

Verdsetting og analyse

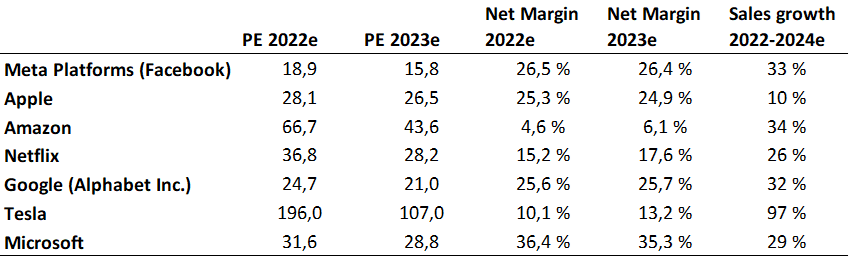

Blant aksjene over ser jeg kun én opplagt kjøpskandidat: Google. Selskapet er bunnsolid, det vokser bra og aksjen er fortsatt relativt gunstig priset.

Apple har steget rundt 10 % siden forrige gang jeg skrev om teknologigigantene, så en del av oppsiden er tatt ut. Likevel er aksjen en trygg havn i et marked jeg tror kan bli krevende, så du gjør ikke mye galt om du kjøper den. Det samme gjelder også Microsoft.

|

Amazon synes jeg fortsatt er en opplagt short-kandidat. Aksjen er dyr, og jeg tror selskapet vil skuffe på veksten fremover. De har heller ikke all verdens marginer, noe som gjør dem sårbare.

Som du nok har skjønt, hvis du har lest hele artikkelen, er jeg også svært skeptisk til Meta Platforms. På sikt er dette en klar short-kandidat.

Tesla og Netflix er opplagt dyre (fremdeles), men jeg ville vært forsiktig med å shorte dem. Når jeg kikker på Tesla er det vanskelig å komme utenom at selskapet drives ekstremt godt, og for Netflix sin del tror jeg fallet kan ha tatt ut mye av nedsiden.