En test av glidende gennemsnit i DAX viser at det er best å bruke indikatoren på 1-timesgrafer. Her kan du lese vår analyse, som også diskuterer det tradisjonelle «golden cross»-signalet i de største indeksene.

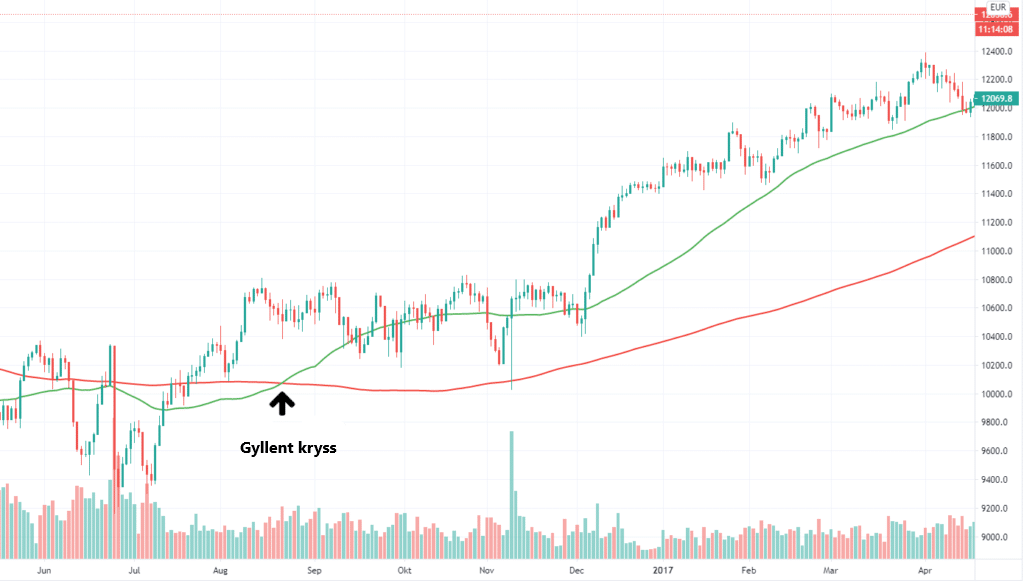

Et av de mest kjente begrepene innenfor teknisk analyse, er det såkalte «golden cross». Dette oppstår når et raskt glidende gjennomsnitt (moving average), skjærer opp gjennom et langsommere glidende gjennomsnitt på samme kursgraf.

|

Når dette skjer ser mange tradere det som et tegn på at en oppadgående trend er i gang, og at det kan lønne seg å ta lange posisjoner. Meningen nå er å holde posisjonen inntil den omvendte situasjonen oppstår. Dette er når det raske glidende gjennomsnittet bryter det langsommere glidende gjennomsnittet ovenfra. Dette kalles et «death cross», eller «dødskryss» på norsk . Her vil traderen selge posisjonen sin, alternativt gå kort i markedet.

Test av det klassiske «golden cross»

For at det skal være snakk om et «ekte» kryss, må det skje på en dagsgraf med et rask glidende gjennomsnitt med verdien 50, og et langsommere med verdien 200. Situasjonen oppstår ikke så ofte i de store indeksene, men når det først skjer finner nyheten av og til veien til avisenes børssider.

Men er «golden cross» i det hele tatt et gyldig teknisk signal som faktisk kan handles? Og kan man bruke «golden cross» på annet enn dagsgrafer med verdien 50/200?

De klassiske kryssene er gjenstand for mange analyser. Men hva som er smartest?. Bør du kjøpe og selge markedet med jevne mellomrom når det oppstår gylne kryss og dødskryss, eller bør du bare kjøpe aksjene og beholde dem i årevis?

Et av de mest positive syn på «golden cross» finner vi hos den engelske investeringsportalen Investors Chronicle, som begynte som en løpeseddel for 150 år siden.

Analytikeren Dominic Picarda har testet «golden cross»-strategien i S&P-indeksen fra 1928 til 2012. Han fant ut at det faktisk ville ha gitt god mening å kjøpe ved gylne kryss og selge ved dødskryss (eller når investoren opplever 10 % tap av verdistigningen). Analysen mottar imidlertid kritikk fra andre hold, blant annet Jingzhi Huang og Zhijian Huang fra henholdsvis Pennsylvania State University og University of Wisconsin-Milwaukee.

I 2014 skrev de to en grundig rapport om strategien og konkluderte med at den generelt sett IKKE klarer seg bedre på lang sikt, sammenlignet med en strategi hvor du kjøper en indeks og holder på handelen. Grunnen til at mange andre analytikere tar feil av strategien er, ifølge Jingzhi og Zhijian, at «golden cross»-strategien faktisk gir overskudd i noen indekser. Men dessverre kun i teorien.

I praksis er det vanskelig for en trader å time inngangen i markedet riktig. Dette skyldes at gylne kryss ofte skjer under såkalte market gaps hvor prisen hopper.

|

Test av «golden cross» som daytrader

Som daytrader bør du være påpasselig med kun å benytte én enkelt indikator. Det er mye støy i markedet, og du kan oppleve falske signaler, som får prisene til å bevege seg voldsomt, på mindre nyheter.

Mange daytradere benytter seg imidlertid av en eller annen for for glidende gjennomsnitt til å orientere seg om retningen. Det gir derfor mening å teste hvilke glidende gjennomsnitt som har fungert best historisk.

For noen år siden testet vi forskjellige verdier på ulike tidshorisonter. Inngangen til markedet skjedde når det korte glidende gjennomsnittet skar det lange. Både ovenfra og nedenfra. I testen stengte vi imidlertid ikke handelen når de glidende gjennomsnittene krysset hverandre igjen.

I stedet testet vi med et fixed target og stop, som ble tilpasset på de enkelte tidshorisontene. Dette ga et mer realistisk bilde av hvordan en daytrader handler. Testen ble foretatt intradag, og ble handelen lukket når markedet stengte, uansett kurs. Dette ble gjort for å unngå market gaps, som ofte ender med å gi meget dårlige resultater.

Testen ble utført på den tyske DAX-indeksen fra 1. januar 2011 til 25. oktober 2015 i Ninja Trader med IQfeed. Nedenfor ser du innstillingene som presterte best i de enkelte tidshorisonter:

| Timeframe | Raskt MA (periode) | Langsomt MA (periode) | Target/stop* (point) | % lønnsomme | Antall handler |

| 2 minutter | 20 | 190 | 50/50 | 51,5% | 3139 |

| 5 minutter | 30 | 140 | 50/50 | 50,5% | 1672 |

| 30 minutter | 5 | 170 | 100/100 | 53,5% | 536 |

| 60 minutter | 25 | 190 | 150/150 | 59,7% | 119 |

| 120 minutter | 10 | 130 | 150/150 | 61% | 103 |

* Det ble ikke splittestet på target/stop. Disse ble satt som fixed mål i de enkelte timeframes, men siden stop og target var like store kunne de likevel være med på å belyse suksessraten.

Analysen ovenfor er ikke vitenskapelig, men den kan gi en pekepinn på om effekten av «golden cross» på de forskjellige tidshorisontene i DAX. Som du ser, gir signalet i seg selv ingen mening på korte tidshorisonter. Først på tidshorisonter rundt og over 60 minutter, kommer suksessraten til opp på et akseptabelt nivå. Du må imidlertid være oppmerksom på at tilfeldigheten av utfallet stiger fordi det er snakk om langt færre handler, og at gaps kan vanskeliggjøre inngang.

Suksessraten endrer seg ikke hvis vi utvider target/stops på de korte tidshorisontene. Resultatene kan fortsatt beskrives som et myntkast. Resultatet endrer seg heller ikke nevneverdig hvis vi ser bort fra det korte glidende gjennomsnittet, og lar inngang være når prisen kun krysser det lange glidende gjennomsnittet.

Vi kan også tilføye at vi gjorde samme test i gull. Har var vi ikke i stand til å finne en tidshorisont hvor et glidende gjennomsnitt ga fornuftig suksessrate.

|

Konklusjon og handelsstrategi

Den klassiske «golden cross»-strategien på en dagsgraf med glidende gjennomsnitt på 50/200 gir ikke overskudd i seg selv, hvis man sammenligner med en strategi hvor vi kjøper og beholder verdipapiret i samme periode.

En «golden/death cross»-strategi i DAX med faste targets/stops på grafer med timeframes på under én time viser ingen signifikant suksessrate.

En «golden/death cross»-strategi i DAX med faste targets/stops på grafer med timeframes på over 60 minutter viser et mulig gevinstpotensial i perioden fra 2011 til oktober 2015.

Man bør ikke bruke «golden/death cross» som et isolert signal. Som daytrader kan det gi god mening å bruke et 120-minuttersgraf med to glidende gjennomsnitt (MA) på henholdsvis 10 og 130 minutter. Hvis det raske MA har krysset det langsommere MA oppover, kan du supplere med øvrige signaler og se etter muligheten til å gå lang.

Hvis det raske MA krysser ned under det langsommere MA, kan du supplere med andre signaler og se etter muligheten for å gå kort.